MForum.ru

22.08.2024,

МТС представила итоги 2q2024 года. Вашему вниманию - презентация компании в моем прочтении.

Отчетность МСФО, неаудированная.

МТС отмечает выплату 35 рублей дивидендов на акцию за 2023 год. Это соответствует выплате 68,6 млрд руб. Сумма немалая, но, увы, ее изменение год к году не компенсирует инфляционные процессы.

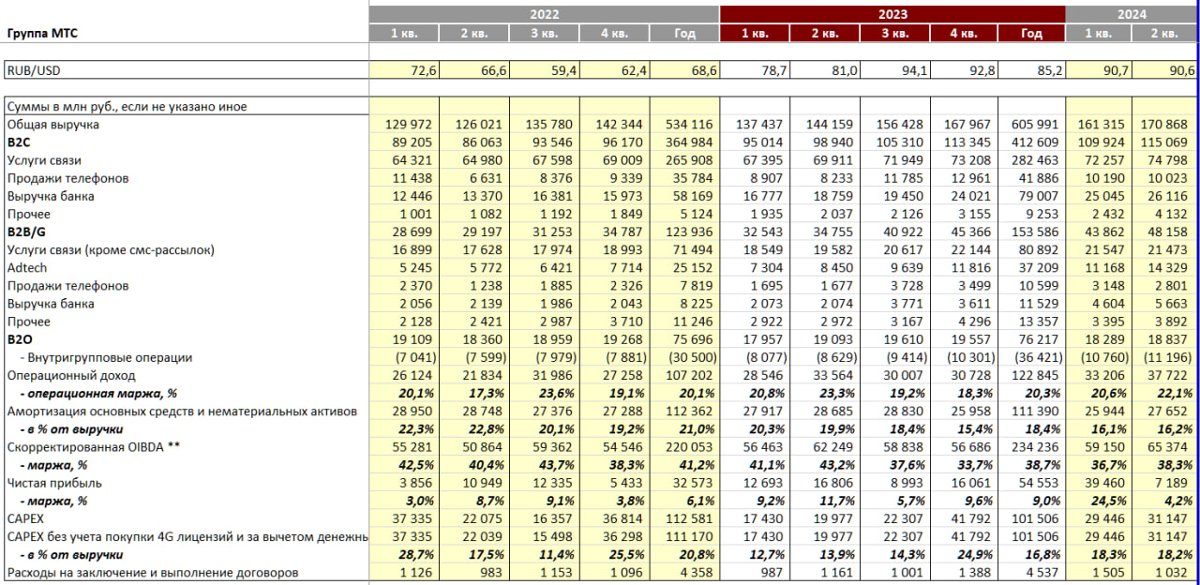

Основной показатель успешности работы компании - ее выручка, динамика ее роста. У МТС с этим в 2q2024 все замечательно - рост составил +18,5% гг, обеспечив 170,9 млрд руб. Блестящий результат, учитывая все происходящее.

Очень мощный вклад в выручку, и, особенно, в ее рост дали доходы от нетелеком-сервисов. +47,4% гг до 73,8 млрд руб.

Пока регуляторы крепко держат руку на пульсе (или на горле?) операторов связи, оставляя им мало возможностей для самостоятельного бизнеса, спасительным для бизнеса направлением развития являются нетелеком-активности. То, что ГК МТС начала этим заниматься давно и масштабно теперь дает свои плоды.

OIBDA группы МТС - 65,4 млрд руб за квартал (Вымпелком зарабатывает столько за 2 квартала), есть даже небольшой рост - 5,0% гг (не так, чтобы выдающийся, у ВымпелКома 5,6% гг, у МегаФон - 4,4% гг).

МТС аккуратна с заимствованиями, отношение чистого долга к LTM OIBDA 1.8. Сравните с 2.52 у Билайн. Учитывая как дорого сегодня обходится привлечение денег, это разумная политика МТС. Отношение еще и уменьшилось относительно 1q2024, когда было 1.9.

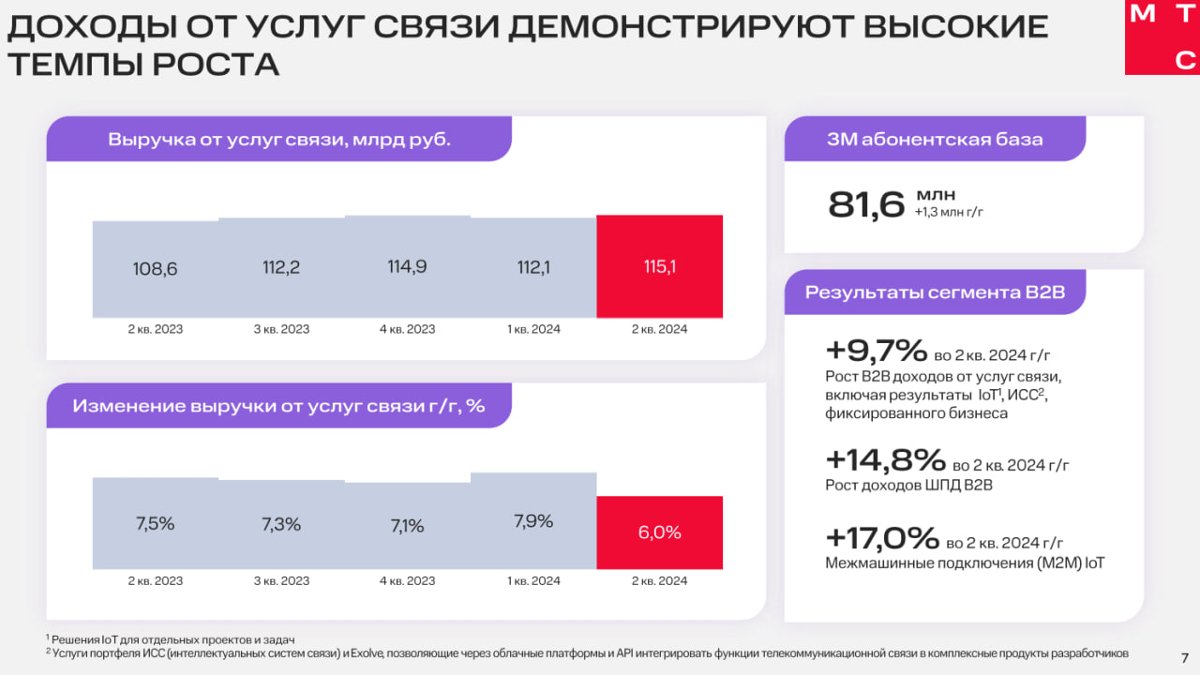

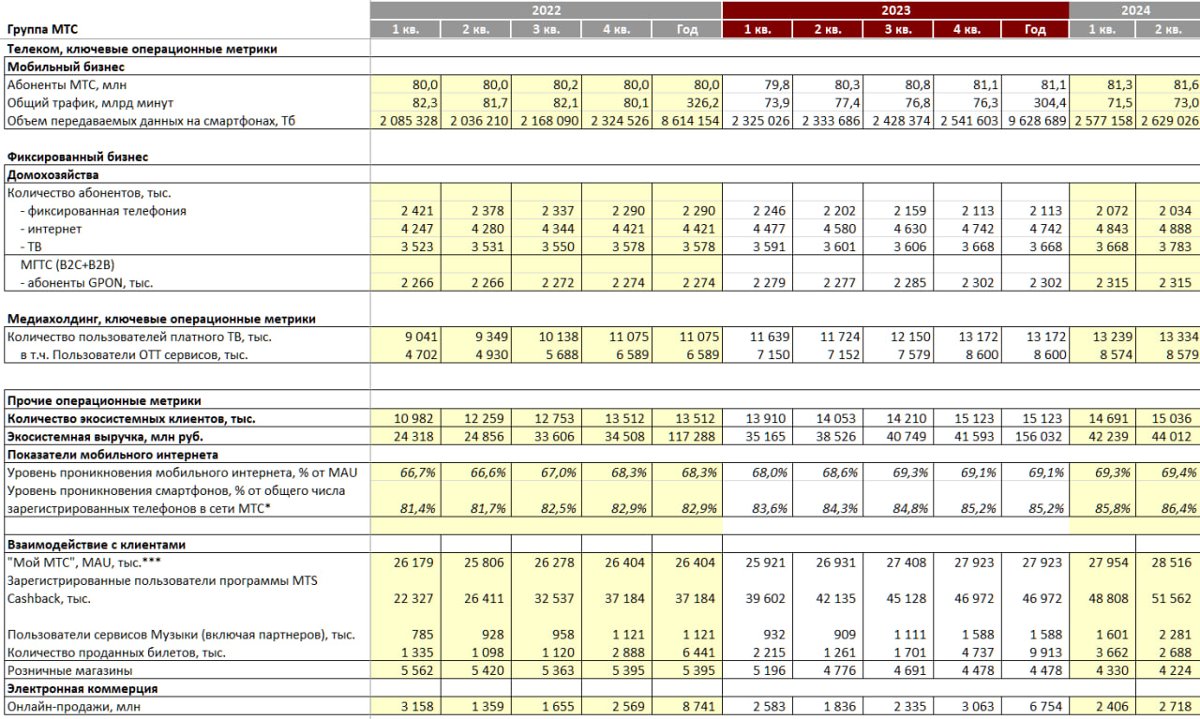

МТС - традиционно публикует размер своей абонбазы, и она растет, 81.6 млн (+1.3 млн год к году; +0.3 млн квартал к кварталу, трехмесячное усреднение).

В 2q2024 вернулось к росту количество экосистемных клиентов, которое было пошло вниз на 0.4 млн в 1q2024 (как я и прогнозировал в разборе результатов 1q2024). Полностью потеря еще не компенсирована, но на 0,3 млн рост до 15,0 млн. Это соответствует приросту за год на 1.0 млн.

Число пользователей платного ТВ - годовой рост на +1.6 млн до 13,3 млн и на 0,1 млн квартал к кварталу (маловато).

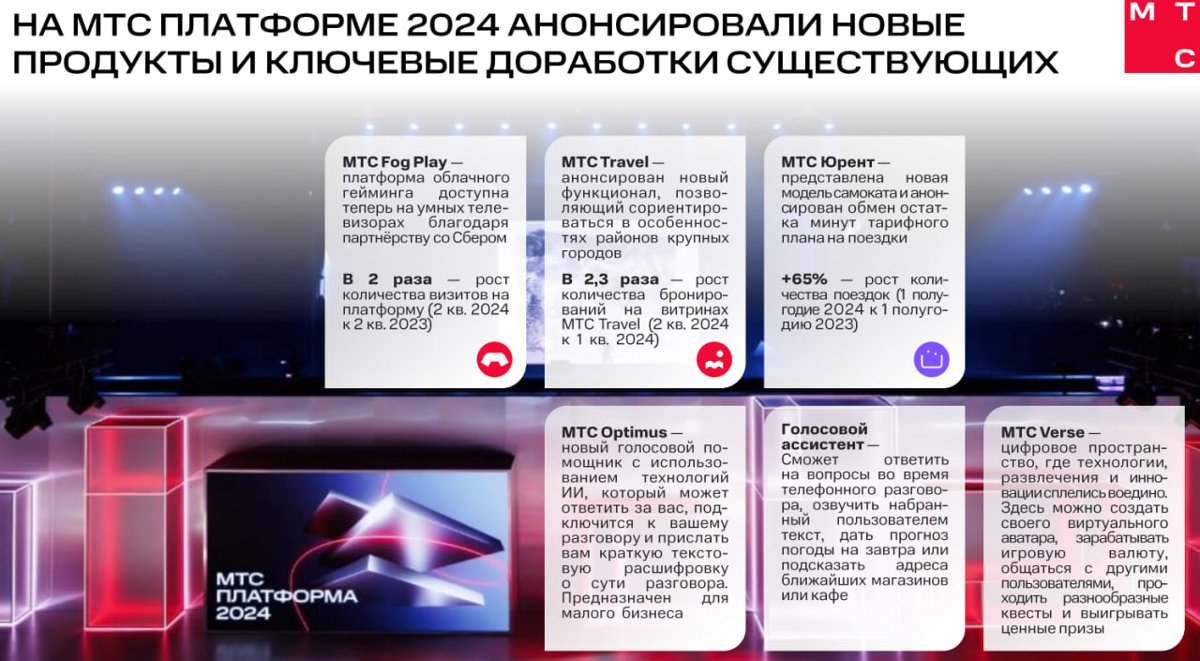

МТС напоминает о новых и существенно доработанных продуктах.

Интересен 2х рост количества визитов на платформу облачного гейминга (интересно, в деньгах рост тоже 2х?), в 2.3 раз выросло количество бронирований на витринах MTC Travel, причем не за год, а за квартал (!!).

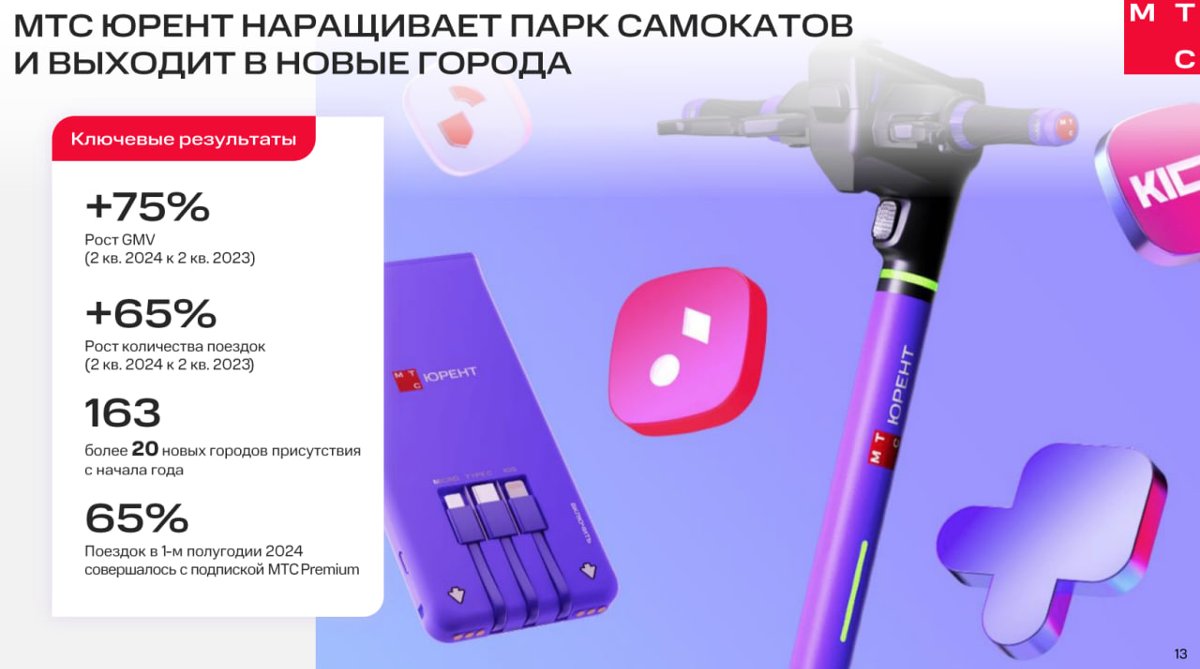

На 65% выросло количество поездок на самокатах МТС Юрент (1H2024/1H2023). Это удивительно, учитывая насколько все менее комфортным становится использование кикшеринга из-за регуляторики. Я, признаться, все еще использую кикшеринг, в Москве предпочитаю Юрент, т.к. выходит дешевле, чем у Woosh (у МТС платишь за реальное поминутное использование, а не за факт поездки, можно не брать страховку).

В апреле МТС Юрент представил собственный электросамокат. Модель получила название Юрент 2.0. Ее конструировали в сотрудничестве с компанией Eleven, которая более 4 лет разрабатывает решения в сфере микромобильного транспорта. В модели «Юрент 2.0» был учтен пользовательский опыт и особенности эксплуатации самокатов в шеринговых сервисах, в частности, разработчики старались повысить надежность и удобство для пользователя, износостойкость и продолжительность срока эксплуатации. Это первый электросамокат для шеринга, разработанный на территории Союзного государства с крупноузловой сборкой в России. В ближайшие годы партнеры планируют полностью локализовать его производство. Долгосрочный подход.

МТС подключает ИИ в свои сервисы, например, усовершенствовал голосовой помощник МТС Optimus для малого бизнеса, расширил возможности голосового ассистента.

Проект MTC Verse меня не впечатлил - зачем он был сделан и почему таким слабым, мне пока не ясно.

Общение с аудиторией в таком формате - современно и дает улучшение лояльности бренду. А также помогает на ранней стадии присматриваться к кадрам, привлекать их в компанию. На сегодня - весьма актуально.

Возвращаемся к теме экосистемы.

МТС отмечает рост доходов год к году на +32% по итогам 2q2024. Неплохо, но цифры «скачут», соотношение 1q2024/1q2023 выглядело лучше с +46%.

Интересно, что количество участников быстро росло в абсолютном выражении, +75% год к году по итогам 2q2024, но если вспомнить провал этого показателя в 1q2024, то пока что их число еще не вернулось к показателю 4q2024. В МТС это объясняют объединением программ МТС Cashback и МТС Premium, намекая, что цифра уходила вниз чисто технически, а на самом деле число экосистемных пользователей растет. Что же, почему бы ему и не расти, ведь зонтичный бренд МТС и тщательный отбор партнеров – это факторы, которые должны приводить к успеху.

Так или иначе, но компания заявляет рост экосистемной выручки от B2C клиентов на 14.2% год к году по итогам 2q2024 – неплохо.

На 24% год к году выросло число клиентов, использующих 4 и более продуктов экосистемы. Тоже хороший показатель.

Наконец-то об основной статье доходов МТС – о телекоме. Можем наблюдать уверенный рост выручки, но рост, увы, скромный, на 6% год к году по итогам 2q2024 до 115,1 млрд. То есть, если учитывать инфляцию, выручка не растет, а сокращается. В терминах, например, покупательной способности при закупках оборудования. А ведь растут и зарплатные ожидания специалистов. И другие расходы, например, за электроэнергию.

Негативную лепту в слишком скромный рост выручки внесли регуляторы вроде ФАС, а также те, кто вносит нестабильность в работу интернета. Рост выручки достигнут не потому, что регуляторы помогали (хотя и такое есть, но в недостаточной степени), а потому, что оператор предпринимал всевозможные усилия, чтобы сгладить негативные эффекты от действий, мешающих оператору заработать.

В частности, положение спасал B2B сегмент, где МТС добилась роста выручки на +14.8% год к году. Еще больше помог своевременно развернутый сегмент M2M/IoT услуг, доходы от которого выросли на 17.0% год к году. Это частично компенсировало проблему «удержания» роста тарифов в B2C.

Но вечно так жить не получится, если доходы бизнеса не будет расти хотя бы на уровне инфляции, собственникам может стать не интересно развивать такой бизнес.

МТС показывает высокие цифры роста конвергентных подключений год к году +25.3%. Жаль, конечно, что не приводит абсолютного их числа. Но учитывая, что по итогам 1q2024 компания заявляла, что ее доля рынка конвергентных услуг – это доля лидера с 36% по абонентам, можно предполагать, что это число сравнительно внушительное. Но лишь предполагать, раз нет данных.

В отношении Защитника абсолютные данные появились, и это 10 млн пользователей по итогам 2q2024. Ранее МТС говорила о быстром росте числа пользователей с подпиской на этот сервис, +49% год к году по итогам 1q2024.

Компания заявляет рост на 50% MAU (число активных пользователей в месяц) по итогам 2q2024 для сервиса МТС Линк – бизнес коммуникации, видеосвязь и совместная работа. Интересно, не страдал ли этот ВКС-сервис от нарушений в работе российского сегмента интернета, связанных с борьбой неизвестных безответственных лиц с Youtube?

По Exolve, платформе клиентских коммуникаций для бизнеса, цифры еще не накопились, стоит понаблюдать за этой платформой.

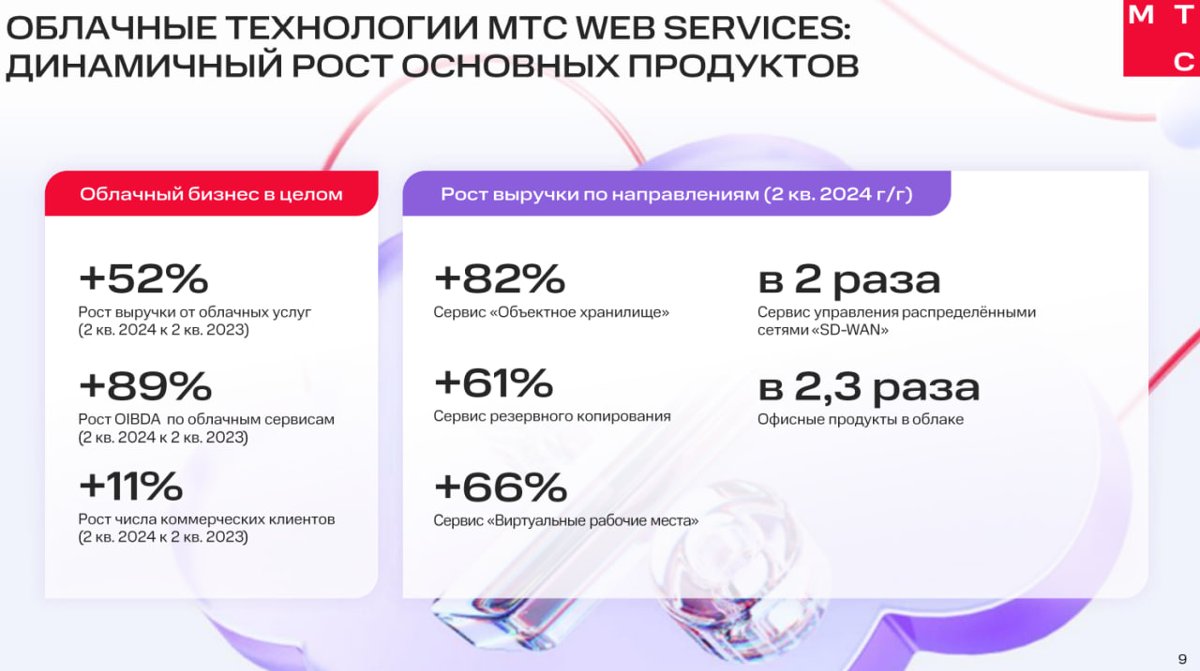

Облачные сервисы МТС показывают двузначные цифры роста.

В частности, выручка год к году выросла на 52% (вот как бывает, когда что-то не берутся регулировать), а OIBDA показала +89% год к году. И все это достигнуто со сравнительно небольшим приростом числа коммерческих клиентов, на 11% год к году.

Если смотреть по отдельным направлениям, то быстрее всего росли:

Интересно, какой вклад дало это направление в целом?

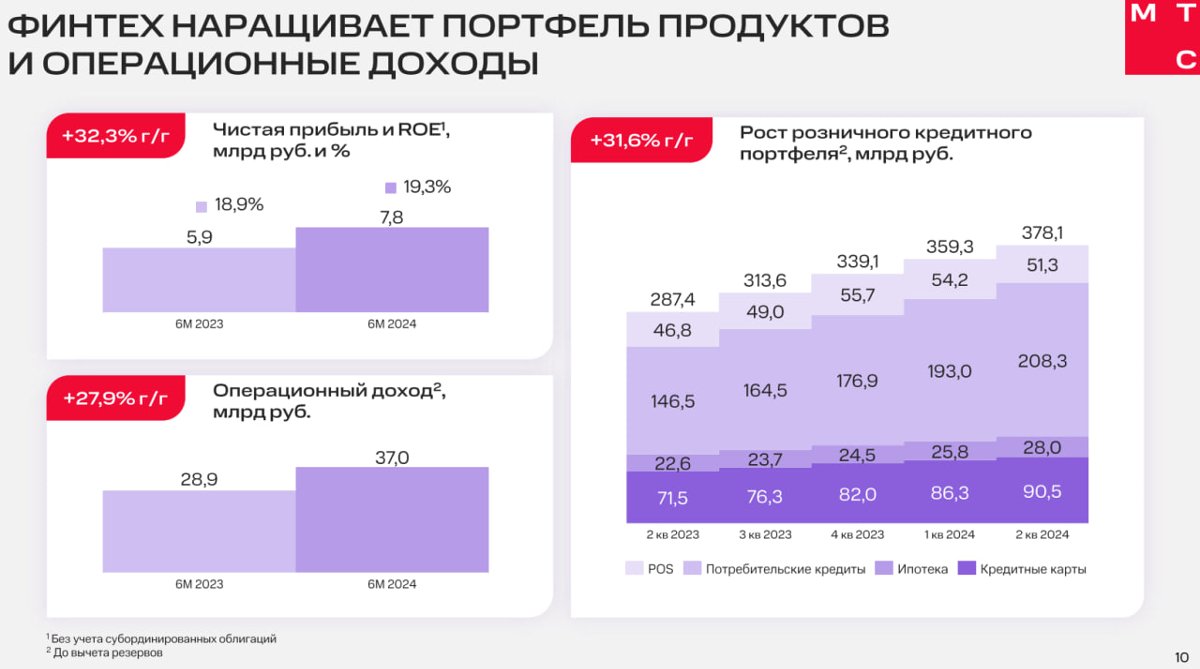

Пропущу тему Финтеха, чтобы не морализировать на тему вреда ростовщичества для общества. Радоваться росту закредитованности населения страны как-то не хочется.

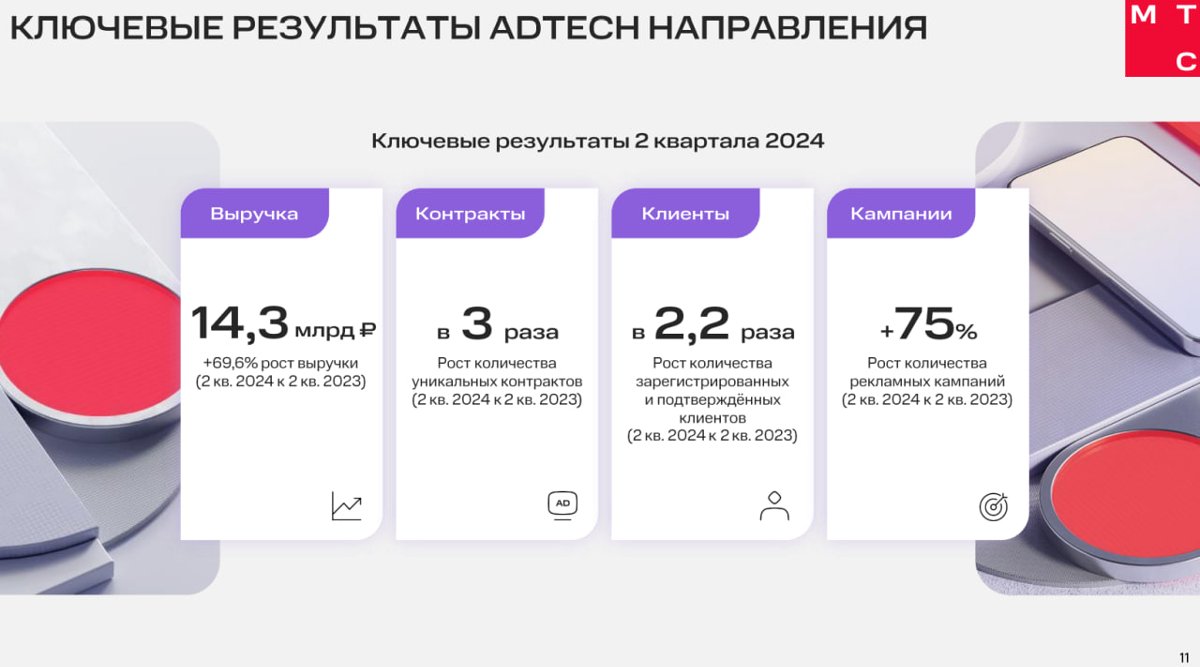

Adtech после ухода западных компаний продолжает расцветать.

Adtech - одно из трех основных направлений, которые дают дополнительные доходы операторам Б3 (наряду с облаками и кибербезом).

Реклама сейчас очень востребована бизнесом. И поскольку операторы готовы предоставлять хороший, высокотехнологичный инвентарь, их услуги пользуются спросом.

Выручка за квартал достигла уже 14,3 млрд рублей, показав рост на 69,6% год к году.

Рост числа заключенных контрактов остается стабильным, в 3 раза год к году по итогам 2q2024. По итогам 1q2024 был такой же показатель.

Чуть медленнее росло число клиентов, в 2.2 раза год к году, тогда как кварталом ранее было в 2.5 раз.

Рост числа рекламных кампаний составил «всего лишь» 75% год к году, что является значительным снижением относительно роста на 168% по итогам 1q2024 год к году. Интересно, с чем связано такое резкое снижение темпов роста?

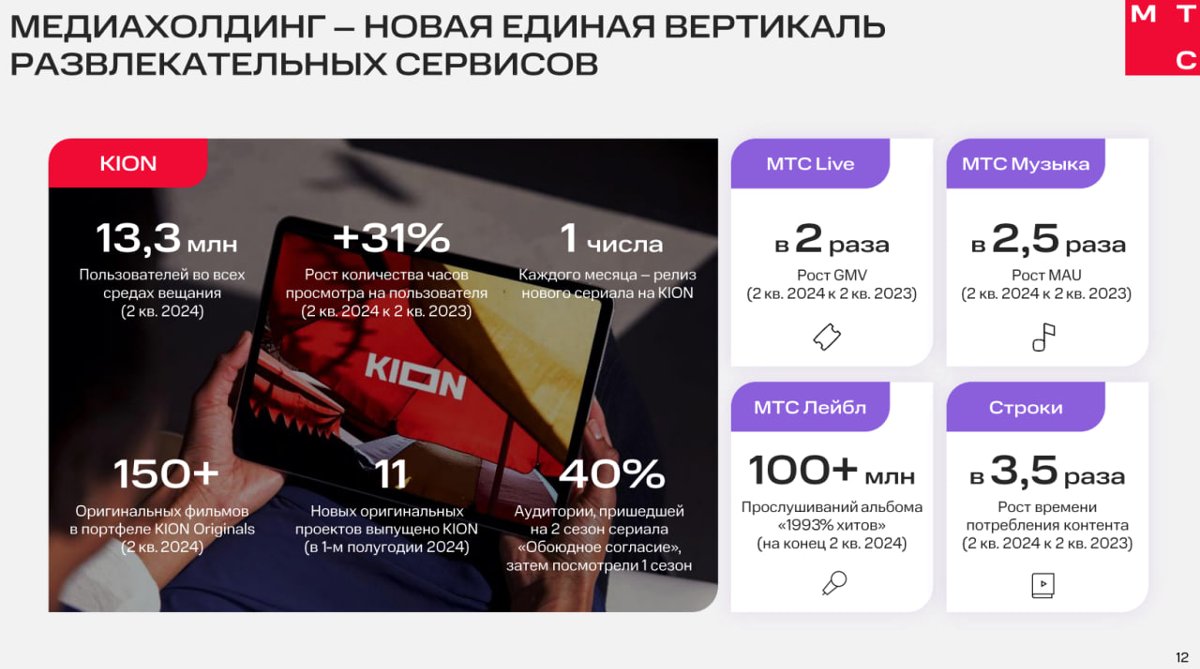

Сколько денег дает направление МТС Медиа из картинки не ясно.

Но KION продолжает постепенно прирастать контентом, включая ориджиналсы и сериалы, и числом пользователей, которое уже достигло 13,3 млн. Тему могут подпортить таинственные борцуны с российским интернетом из-за которых сервис может работать нестабильно. Но с этим оператору трудно что-то поделать, проблемы такого рода нынче могут коснуться любой площадки с видеоконтентом (а может и не любой... – зависит от хотелок тех самых борцунов).

"Билетно-концертный" сервис МТС Live показывает рост GMV (Gross Merchandise Volume) - это общий объем продаж товаров или услуг, в данном случае, видимо, билетов в 2 раза год к году по итогам 2q2024 (в 1q2024 было +70%). Сколько уж там остаеться на долю МТС после расчетов с партнерами, не ясно.

На МТС Музыку подписываются все быстрее, MAU подрос в 2.5 раза по итогам 2q2024 (в 1q2024 было в 2 раза г.г.). Но нет данных по деньгам или хотя бы по числу подписчиков.

Выпущено 2000+ треков с артистами МТС Лейбл по итогам 1q2024. Наверное это много. Но нет данных по деньгам или хотя бы по числу подписчиков.

МТС Строки - солидный рост числа пользователей с подпиской год к году на внушительные 65% по итогам 1q2024, теперь сообщается о росте времени потребления контента в 3.5 раза по итогам 2q2024 год к году. Без абсолютных цифр пока не очень ясно, насколько сервис востребован.

Самокаты хорошие, подтверждаю, сервис неплохой (пока работает GNSS), в спорных случаях могут вернуть часть денег – проверено.

В целом, конечно, в России в 2024 году пользоваться самокатами стало заметно менее комфортно из-за ряда факторов.

Пример. Беру в аренду самокат (в Смоленске). Нахожусь в центре города, где вполне можно быстро перемещаться. Но в Смоленске включен GPS-спуфинг, видимо из антидроновых соображений. И самокат думает, что он где-то в «зеленке» в сотне километров от Смоленска. И не дает ехать быстро в «зоне с ограничением скорости». Сдать его по стандартной процедуре тоже не получается – самокат отказывается «сдаваться» в рамках стандартной процедуры. Приходится вступать в диалог со службой поддержки, фотографировать место, где он находится, чтобы подтвердить, что он не в лесу. Слишком умные устройства – тоже плохо.

Но пока что, как видим, люди все еще хотят пользоваться СИМ, в том числе Юрентом, несмотря на растущую зарегулированность этого вида транспорта. Будет ли так и далее? Трудно прогнозировать.

И вновь о деньгах.

Рост выручки за 2q2024 от телекома сократился квартал к кварталу, с прироста на 8.2 млрд до прироста на 7.3 млрд – интересно, какой здесь вклад горе-регулирования, а какой – конкуренции?

По части финтеха, выручка выросла на 10,9 млрд к.к., был рост на 10,7 млрд в 1q2024

Adtech тоже рос быстрее – на 5.7 млрд в 2q2024, был рост 3.8 млрд в 1q2024.

Ритейл рос медленнее, на 4.2 млрд в 2q, было 4.6 млрд в 1q2024

Медийная выручка росла скромнее, на 0.7 млрд, а был +1.0 млрд.

В целом выручка выросла до внушительных 170,9 млрд за 2q2024, на +18,5% год к году и на 9,6 млрд квартал к кварталу.

Солидные цифры OIBDA, но скромный их рост. МТС говорит о существенном вкладе роста доходов телекома, успехом Финтех-направления (кредиты, ага), а также ростом доходов Медиа направления и рекламного сегмента.

Рост мог бы быть больше, если бы не растущие расходы на рекламу и маркетинг, растущего фондирования в Финтехе и немалыми затратами на развитие продуктов экосистемы.

Чистая прибыль группы МТС в 2q2024 резко сократилась, на 57.2% год к году.

Основной вклад в это вносит высокая учетная ставка ЦБ, а также проведенная МТС переоценка финансовых инструментов и деривативов.

Ситуацию скрашивал рост операционных доходов и сокращение налоговых расходов.

Несмотря на внушительный чистый долг в 424 млрд рублей, его соотношение к LTM OIBDA по итогам квартала сократилось до 1.8. В 2025 году компания должна погашать займы на 206,5 млрд, но, скорее всего, значительная их доля будет реструктурирована, и погашения перенесутся на последующие периоды.

Капитальные затраты группы вернулись к уровню 2022 года, 60.6 млрд за полгода. Это на несколько миллиардов больше чем суммарно у ВымпелКома с его 25,7 млрд за полгода и МегаФона с его 26 млрд.

Было бы интересно взглянуть на CAPEX телеком-направления, но такой цифры МТС не приводит, хотя и намекает, что рост CAPEX обусловлен «более интенсивными закупками оборудования» в отчетный период.

Свободный денежный поток упал более, чем вдвое – неприятный сигнал. В компании это объясняют ростом капиталозатрат и инвестициями в развитие команд.

Компания МТС год за годом четко выплачивает дивиденды по акциям.

Но размеры выплаты на акцию растут год от года очень слабо. А тут еще и волатильность российского рынка акций (летом 2023 года цена акций доходила до 345 рублей, а сейчас она того и гляди упадет ниже 200).

Презентация завершилась, но есть и еще цифры - как обычно есть полезная закладка в Excel

Виден рост выручки от услуг связи до 74,8 млрд по итогам 2q2024, продажи телефонов вот уже второй квартал подряд выглядят скромно с тенденцией на сокращение до 10 млрд за квартал, что заметно меньше, чем продажи абонентского оборудования МегаФон - 29 млрд за полугодие.

CAPEX, похоже, существенно нарастает - уже 60,5 млрд за полгода, годом ранее было всего 37 млрд. Впрочем, об этом говорилось и выше.

Несмотря на всю экосистемность, основной доход МТС групп по-прежнему получает от Телекома. И все остальное - лишь приятное дополнение к этим доходам.

В этой табличке вы найдете более подробные данные о числе абонентов, голосовом трафике и объемах трафика данных, видно, как сокращается число абонентов фиксированной телефонии (число абонентов GPON в Москве за квартал не изменилось, почему, интересно?. Впрочем, такое бывало и ранее).

Виден более подробно рост числа покупателей платного ТВ, количества экосистемных клиентов, экосистемной выручки.

Не может не удивлять уровень проникновения мобильного интернета. Кто эти 31% абонентов, которые не пользуются мобильным интернетом, но подключены к МТС?! Неужели в стране столько пользователей звонилок, не использующих смартфоны?

Интересно, как скачет число проданных через МТС билетов.

Видно, как снижается число розничных салонов - их уже 4224 (общее их количество сокращено за год более чем на 550).

--

Кому удобнее работать оригиналами, Excel таблица с итогами, а с ней и пресс-релиз компании, и презентация - в моем телеграм канале @abloud_events

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: МТС итоги квартала 2q2024

--

Публикации по теме:

20.08. [Новости компаний] Итоги полугодия: Билайн отчитался за 1H2024 и 2q2024 – компания продолжает усиливать инфраструктуру сети / MForum.ru

16.08. [Новости компаний] Итоги полугодия: МегаФон отчитался за 1H2024 – позитивно / MForum.ru

11.07. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2024 - на позитиве / MForum.ru

26.06. [Новости компаний] Итоги: ВымпелКом выпустил годовую отчетность за 2023 год в новом формате и дизайне / MForum.ru

30.05. [Новости компаний] Итоги квартала: Вымпелком представил результаты 1q2024 – улучшились практически все ключевые показатели / MForum.ru

24.01. [Новинки] Слухи: Tecno работает над серией смартфонов Camon 40 / MForum.ru

24.01. [Новинки] Анонсы: Galaxy S25 Ultra – первый телефон Samsung с 16 ГБ оперативной памяти / MForum.ru

23.01. [Новинки] Анонсы: Samsung Galaxy S25 и S25+ оснащены Snapdragon 8 Elite и 12 Гб ОЗУ для всех рынков / MForum.ru

23.01. [Новинки] Анонсы: Samsung Galaxy S25 Ultra – тоньше, легче и с новой сверхширокоугольной камерой 50 Мп / MForum.ru

22.01. [Новинки] Слухи: Apple iPhone SE 4 получит Dynamic Island / MForum.ru

21.01. [Новинки] Слухи: Samsung Galaxy S26 Ultra может получить 200 Мп сенсор / MForum.ru

21.01. [Новинки] Слухи: Google Pixel 10a работает над оптимизацией стоимости Google Pixel 10a / MForum.ru

21.01. [Новинки] Слухи: iQOO Neo10R для индийского рынка представят в феврале / MForum.ru

20.01. [Новинки] Слухи: Раскрыты европейские цены смартфонов Samsung Galaxy S25 / MForum.ru

17.01. [Новинки] Слухи: Realme P3 будет доступен в трех комбинациях памяти и трех цветах / MForum.ru

17.01. [Новинки] Слухи: Раскрыты подробности о чипсетах будущих планшетов Samsung / MForum.ru

16.01. [Новинки] Слухи: Раскрыта толщина складного смартфона Oppo Find N5 / MForum.ru

16.01. [Новинки] Анонсы: Складной смартфон Nubia Flip 2 с 6,9-дюймовым дисплеем появился в Японии / MForum.ru

15.01. [Новинки] Анонсы: Motorola представила Moto G Power 2025 и Moto G 2025 / MForum.ru

15.01. [Новинки] Слухи: Realme работает над 4G-версией Realme 14x / MForum.ru

14.01. [Новинки] Анонсы: Huawei Band 9 представлен официально / MForum.ru

14.01. [Новинки] Слухи: Redmi Turbo 4 Pro будет основан на Snapdragon 8s Elite / MFiorum.ru

13.01. [Новинки] Слухи: В сети появились рендеры смартфонов семейства Samsung Galaxy S25 / MForum.ru

13.01. [Новинки] Анонсы: Представлен бюджетный планшет Lenovo Tab / MForum.ru

10.01. [Новинки] Анонсы: TCL представила технологию Nxtpaper 4.0 в новом планшете Nxtpaper 11 Plus / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: