MForum.ru

05.03.2024,

МТС представила итоги 2023 года и 4q2023 - как всегда подробные, с раскладками по статьям выручки и с числом абонентов. Вашему вниманию - презентация компании в моем прочтении.

Соблюдем формальности.

Компания отмечает рост выручки на 13.5% за год - неплохо, 4-й квартал, как обычно, внес мощный вклад в достижение хорошего годового результата - традиционно для телекома.

OIBDA выросла значительно, но здесь основной рост обеспечили другие кварталы, в 4-м прирост составил 3.9%.

Чистый долг - менее 2, вполне комфортный для группы.

Отметим, МТС тоже не напирает на тему числа абонентов на первом слайде, все же для бизнесов основной показатель - это деньги.

Ах, нет, вот уже и пресловутая трехмесячная база.

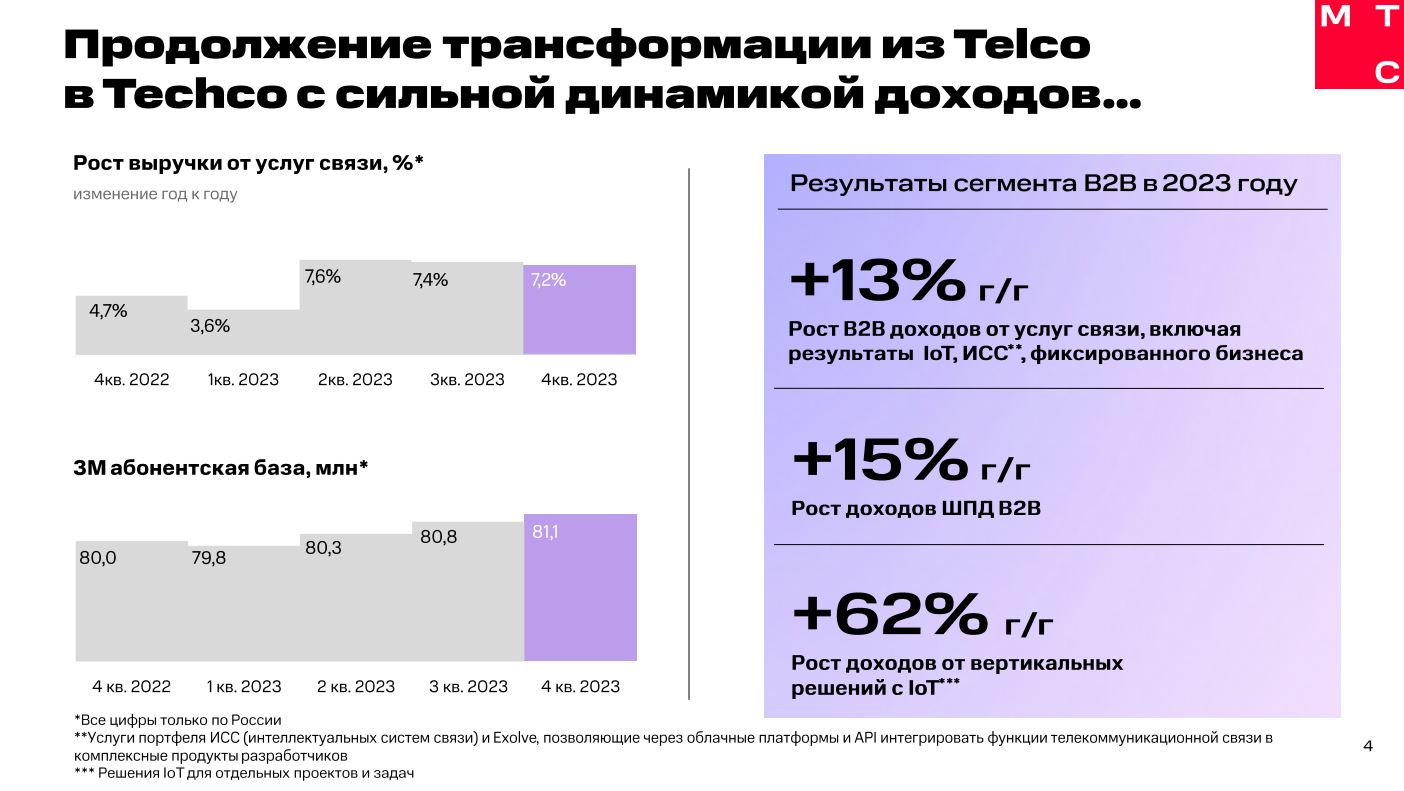

Но мне интереснее, что с выручкой. Выручка от услуг связи растет, но не так бодро как выручка группы МТС. Зато стабильные результаты. Кроме 1q2023, в любом квартале года рост на 7% год к году (данные по РФ). Могло бы быть и больше, если бы не позиция, занимаемая ФАС.

Зато в сегменте B2B оператор показывает почти вдвое больший рост, +13% гг.

Доходы от оказания B2B услуг ШПД и вовсе выросли на 15% гг.

Но настоящий рекорд показывают доходы от вертикальных решений на базе IoT - плюс 62% гг. Пусть их вклад и не гигантский, но рост хорош.

Компания отмечает успешное развитие ключевых продуктов.

Идет развитие МТС Линк, растет число внешних разработчиков, использующих Exolve - платформу взаимодействия с клиентами МТС.

В плане инфобеза, можно отметить, что антиспам-система МТС Защитник, отработала 940 млн вызовов за год, что в 2.5 раза больше, чем годом ранее.

Интересно, от чего, в основном, зависит формирование этого показателя? Это число попыток спама так выросло, или оператор заметно улучшил свои навыки по выявлению и блокировке спам-вызовов?

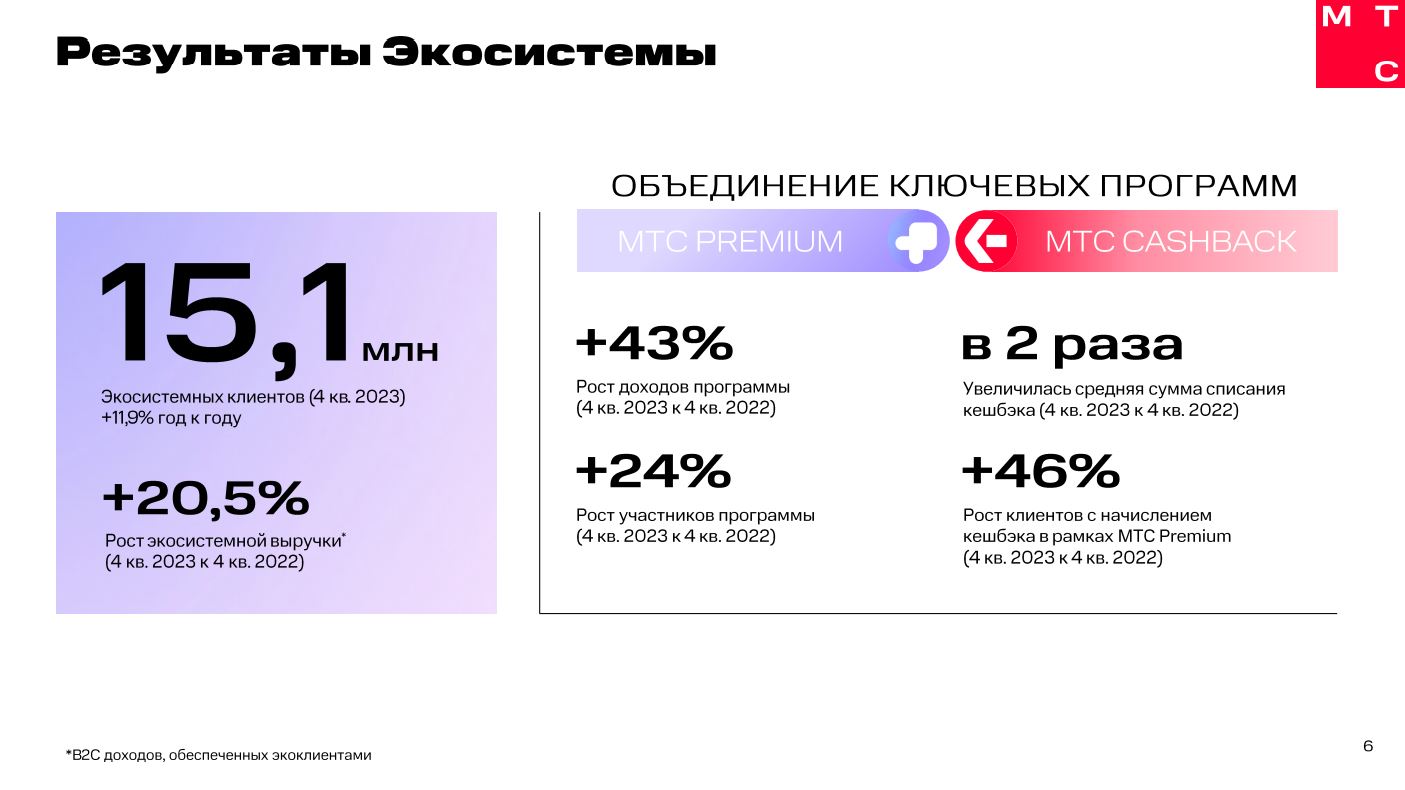

Любимое детище МТС - экосистема. Она лежит в основе стратегии развития. И если смотреть на представленные цифры, с ней все не просто хорошо, а замечательно - взглянуть хотя бы на рост доходов программы МТС Premium +43% по итогам 4q2023 год к году.

Клиенты активно покупают премиальную программу и пользуются кэшбеком, средняя сумма списания за год выросла в 2 раза. Следовательно, все больше клиентов активно пользуются услугами, за которые начисляется этот кэшбек.

Все представленные сервисы показывают существенный рост, в случае с KION, Защитник, Музыка, Строки он измеряется двузначным числом процентов в 4q2023.

Конечно, хотелось бы кроме процентов видеть и абсолютные цифры, т.к. в некоторых случаях это может быть рост с низкой базы.

Сравнительно новые для компании продукты - МТС Travel и Urent.

Компании, занимающиеся средствами индивидуальной мобильности сейчас активно растут, не удивляюсь, если растет и Urent.

Что касается путешествий, то я не очень представляю себе конкуренцию с Booking за рубежом, да и в России сервисам подбора и бронирования отелей еще только предстоит много поработать над собой, чтобы предлагать услуги так, чтобы ими было удобно пользоваться.

Тем не менее, мы видим, что быстро растет представленность отелей на витринах МТС Travel, в 10 раз для зарубежных отелей. Рост бронирований в конце года, 4q2023 к 3q2023, число бронирований выросло в 2.3 раза.

МТС Live показывает рост выручки в сфере офлайн-развлечений на 78% год к году - это много.

GMV (Gross Merchandise Volume) - это общий объем продаж товаров или услуг, в данном случае, видимо, билетов, выручка в 2023 году составила 20 млрд. Сколько из них осталось у МТС после расчетов с партнерами - не ясно, но направление, похоже растет.

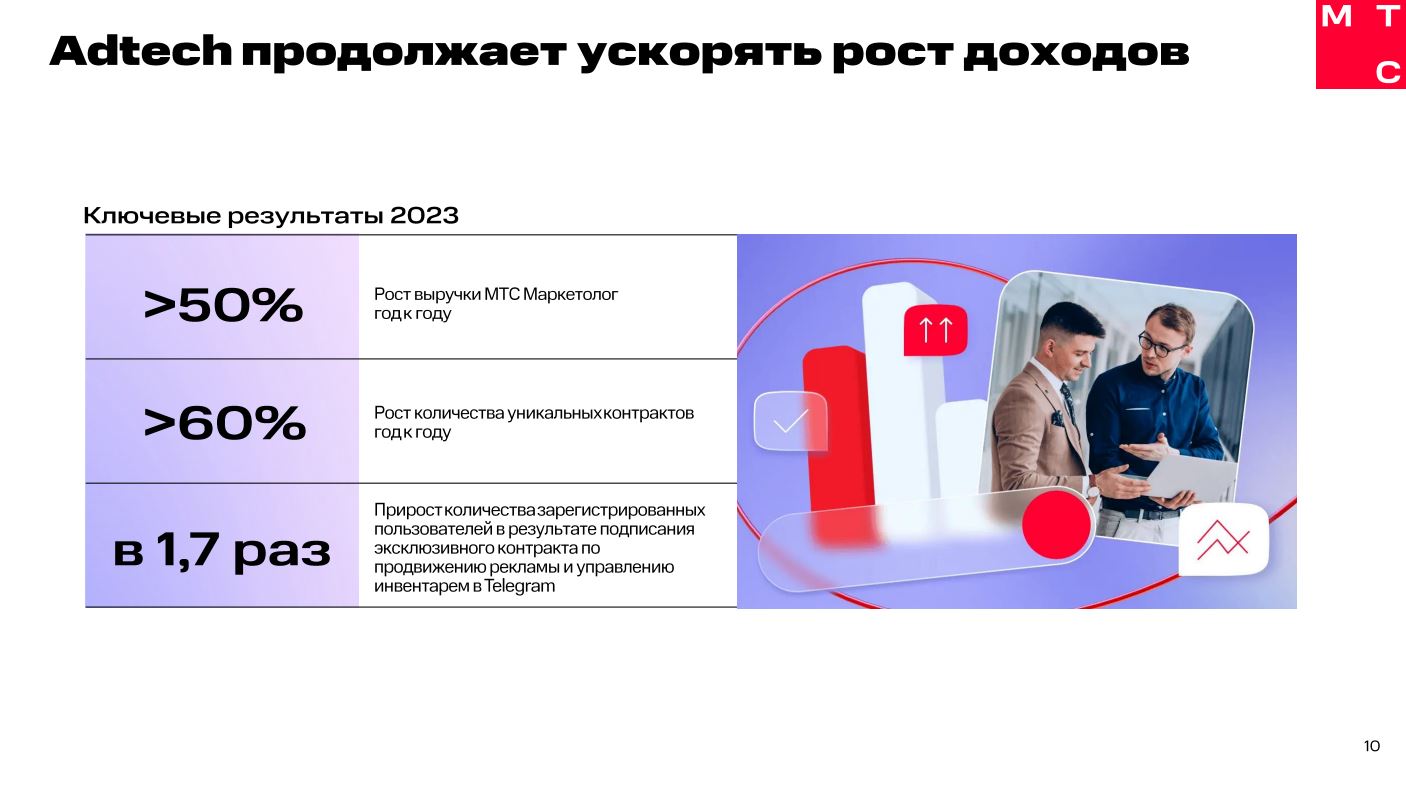

Adtech - одно из трех основных направлений, которые дают дополнительные доходы операторам Б3 (наряду с облаками и кибербезом).

Реклама сейчас очень востребована бизнесом. И поскольку операторы готовы предоставлять хороший, высокотехнологичный инвентарь, их услуги пользуются спросом.

Выручка от рекламы у МТС и без того была немалой, ее рост на более чем 50% год к году, это прекрасный результат, который не может не радовать компанию. Неплох и рост числа контрактов на более, чем 60%. Даже если этот рост дают не самые крупные контракты, рост их числа обещает стабильный спрос на рекламные услуги компании в ближайшем будущем.

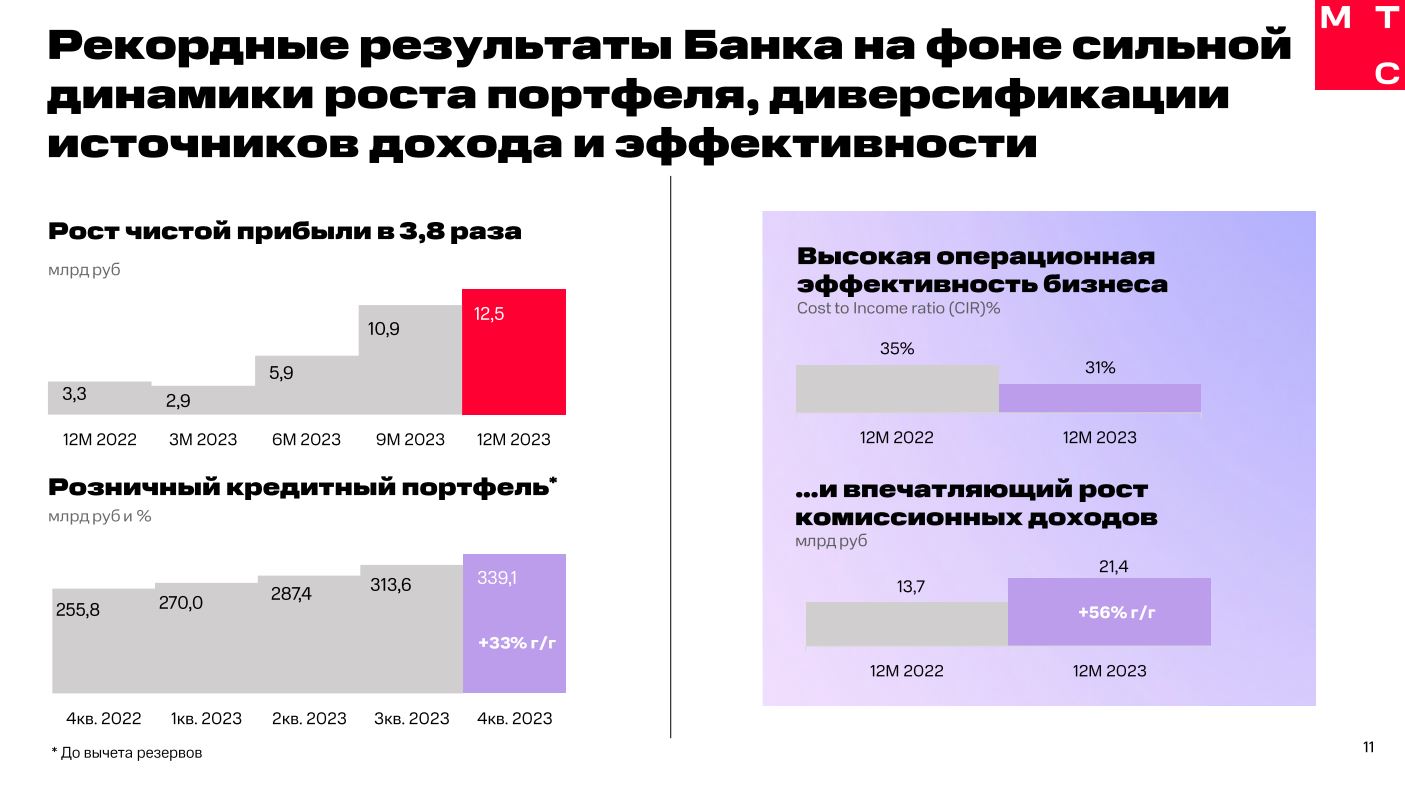

МТС Банк традиционно оставлю без комментариев

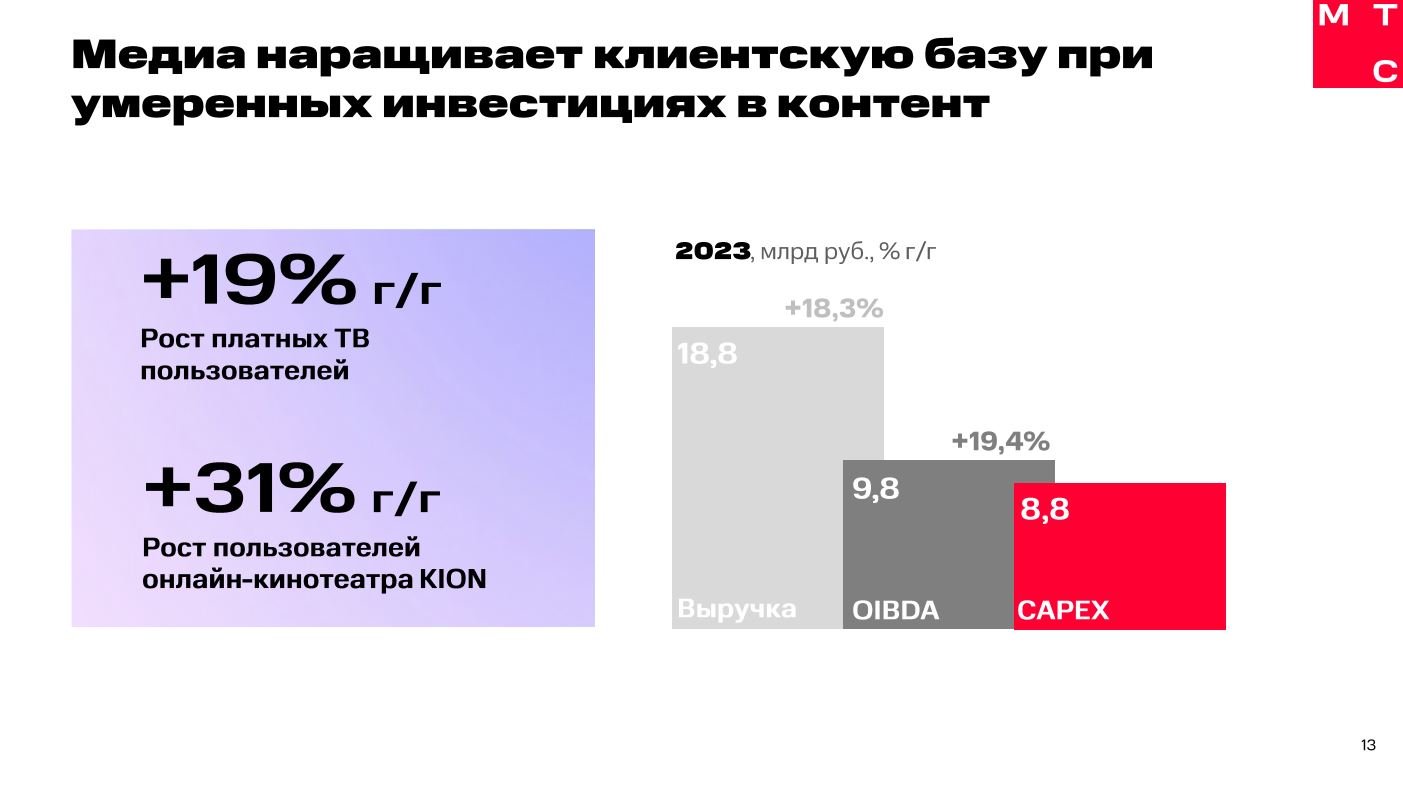

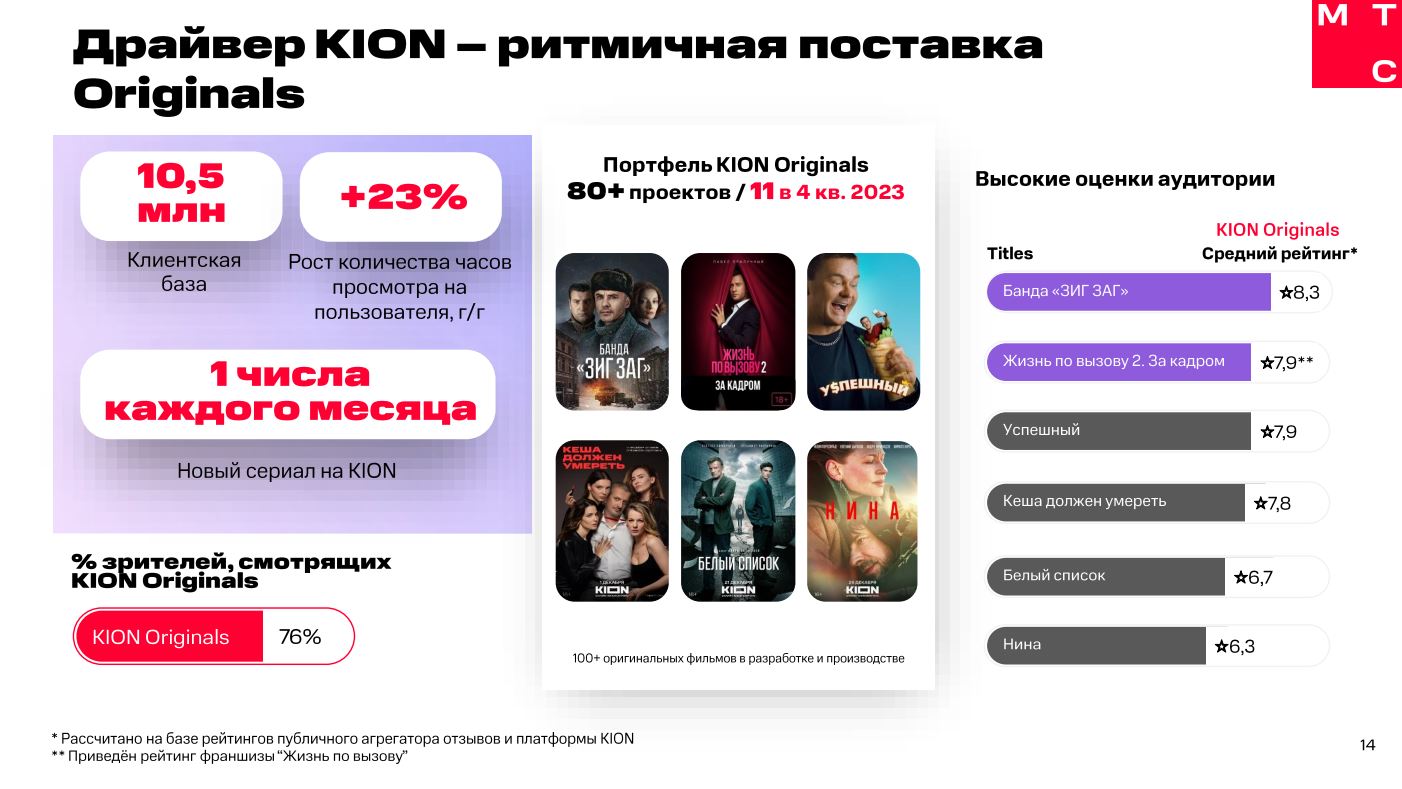

Медийное направление. Основной фактор его развития - ориджиналс, но их производство требует денег, то есть это сегмент, требующий постоянных и немалых капиталовложений.

Важен баланс, когда аудитория получает радующие ее ориджиналс в достаточном объеме, но при этом компания остается в плюсе.

Как видим из картинки, у МТС получается так балансировать показатели, что и выручка растет на 18,3% до 18,8 млрд руб в год, и OIBDA выросла уже до 9.8 млрд, то есть +19,4% гг. В такой ситуации, вложения в контент на уровне 8.8 млрд - это нормально.

Как я уже отмечал, основа успешности онлайн-кинотеатров, это ориджиналс, у МТС они есть, - в производстве 100+ фильмов.

Итак, выручка, с разбивкой по сегментам. Размер более, чем внушительный - 606 млрд, рост - на 13,5% гг. Это, конечно, уже не прошлогодние рубли, но все же рост в текущих условиях неплох.

Телеком дал не более трети прироста выручки МТС в 2024 году, компания получила сравнимый рост выручки и от финтеха. Существенными были вклады Aftech и ритейла, вместе эти две категории дали практически такой же вклад в прирост выручки, как и финтех.

МТС отмечает успешное восстановление продаж в рознице, будет интересно сравнить с итогами МегаФон, у которого этот сегмент изрядно вырос.

Конечно же отмечается рост доходов от B2B услуг в телекоме - это общерыночный тренд.

Что касается прибыльности, то все же, как ни крути, такие прибыли, как в телекоме, в других видах бизнеса получить трудно. Даже очень трудно.

И если выручка, как мы видели, растет практически по всем сегментам бизнеса МТС, то значимый рост прибыльности (двузначный) показали только телеком и финтех.

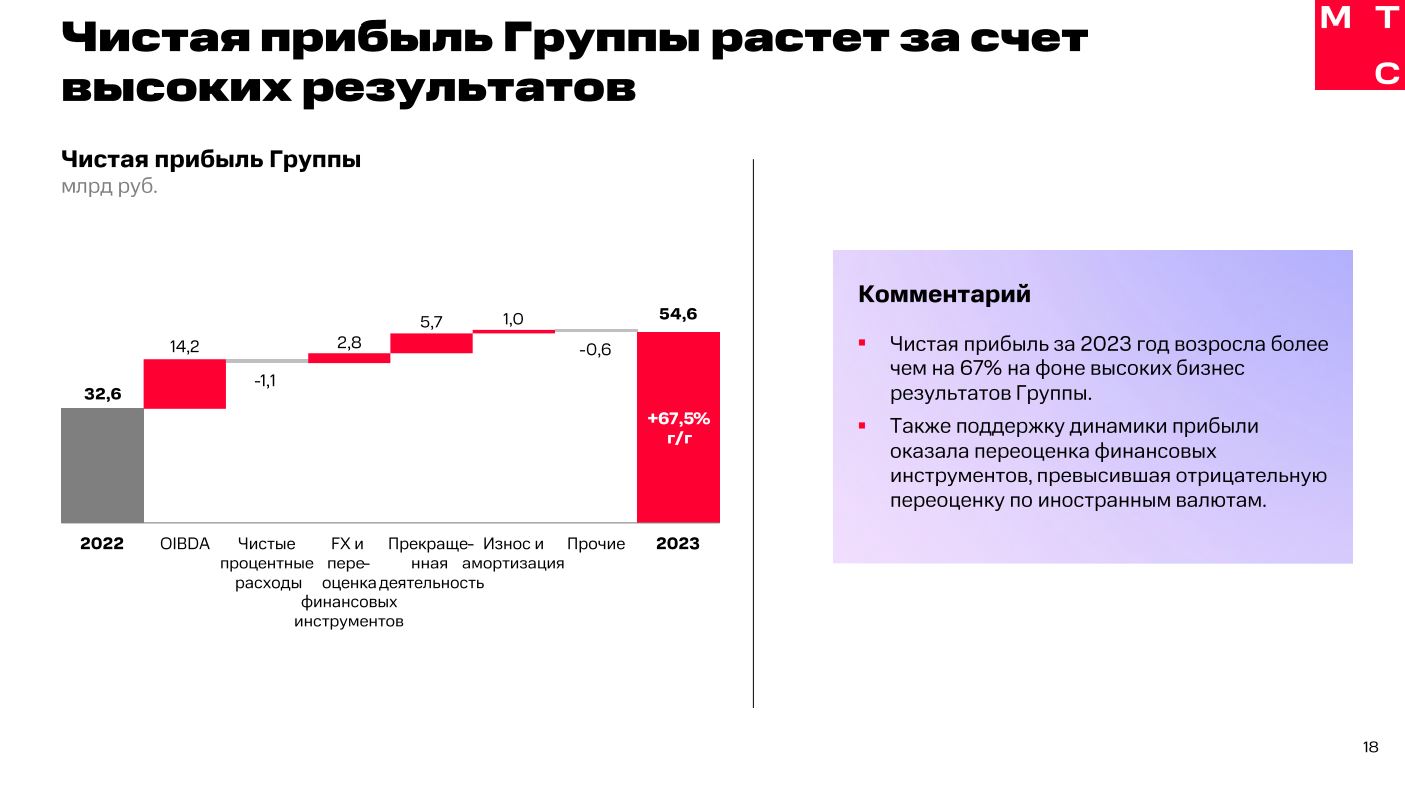

Чистая прибыль группы выросла солидно, на 67% до 54,6 млрд рублей.

Владельцы акций, вероятно, не будут разочарованы дивидендами.

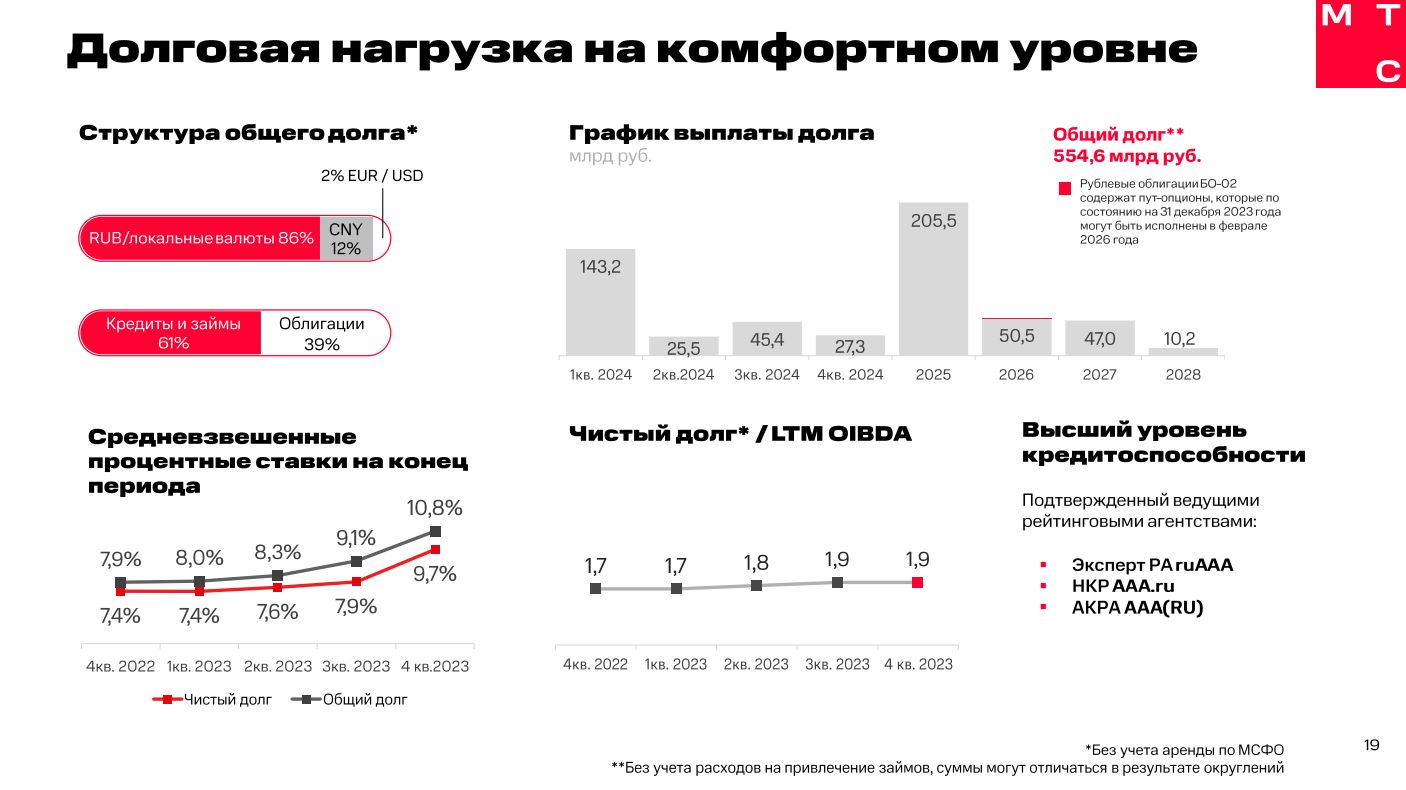

Можно видеть, как выросла стоимость заимствования денег в 3q2023-4q2023.

Несмотря на значительный в абсолютном выражении общий долг группы МТС, на фоне высокой выручки и прибыльности компании, соотношение чистого долга к операционной прибыли за год (LTM OIBDA - last twelve months operating income before depreciation and amortization) остается на уровне 1,9. Это хороший показатель для телекома.

Рейтинговые агентства оценивают деятельность группы МТС на высшем уровне кредитоспособности.

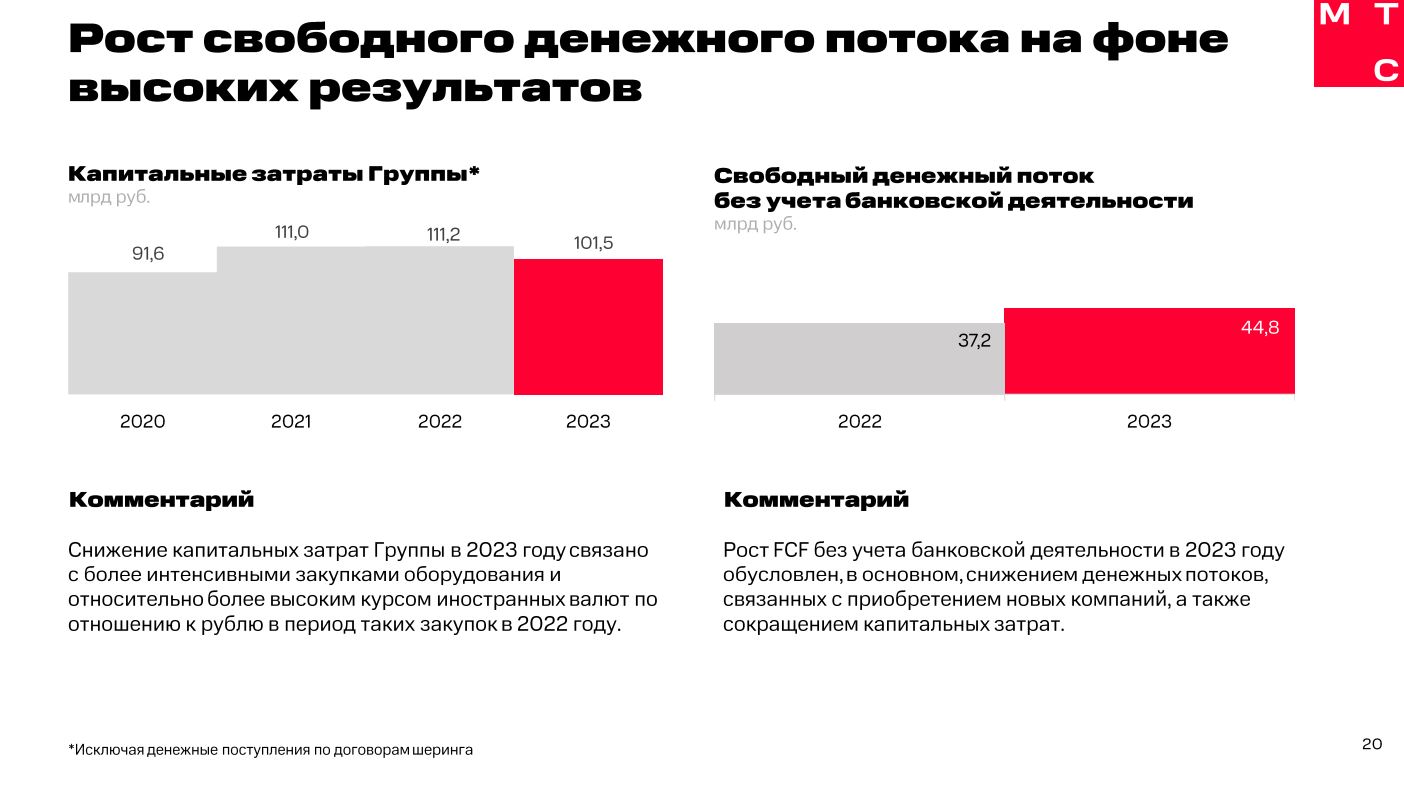

Капитальные затраты ГК МТС в 2023 году немного снизились, но все равно описывались трехзначным числом в млрд рублей.

Снижение связано с группой причин, основные из которых - сокращение возможностей компании по закупкам нового радиооборудования для развития сетей. Это позитивно сказалось на росте свободного денежного потока группы (без банка).

С другой стороны, компании вскоре может быть придется покупать российское оборудование, которое наверняка будет более дорогим, чем зарубежное. Так что капиталовложения могут вырасти, если не в 2025 году, то в 2026.

МТС - компания стабильно платящая дивиденды держателям своих акций. Будем надеяться, что и дальше так будет.

Как-то мало про телеком в презентации, не находите?

К счастью, МТС - биржевая компания, так что раскрывается много интересной информации. Заглянем в Excel.

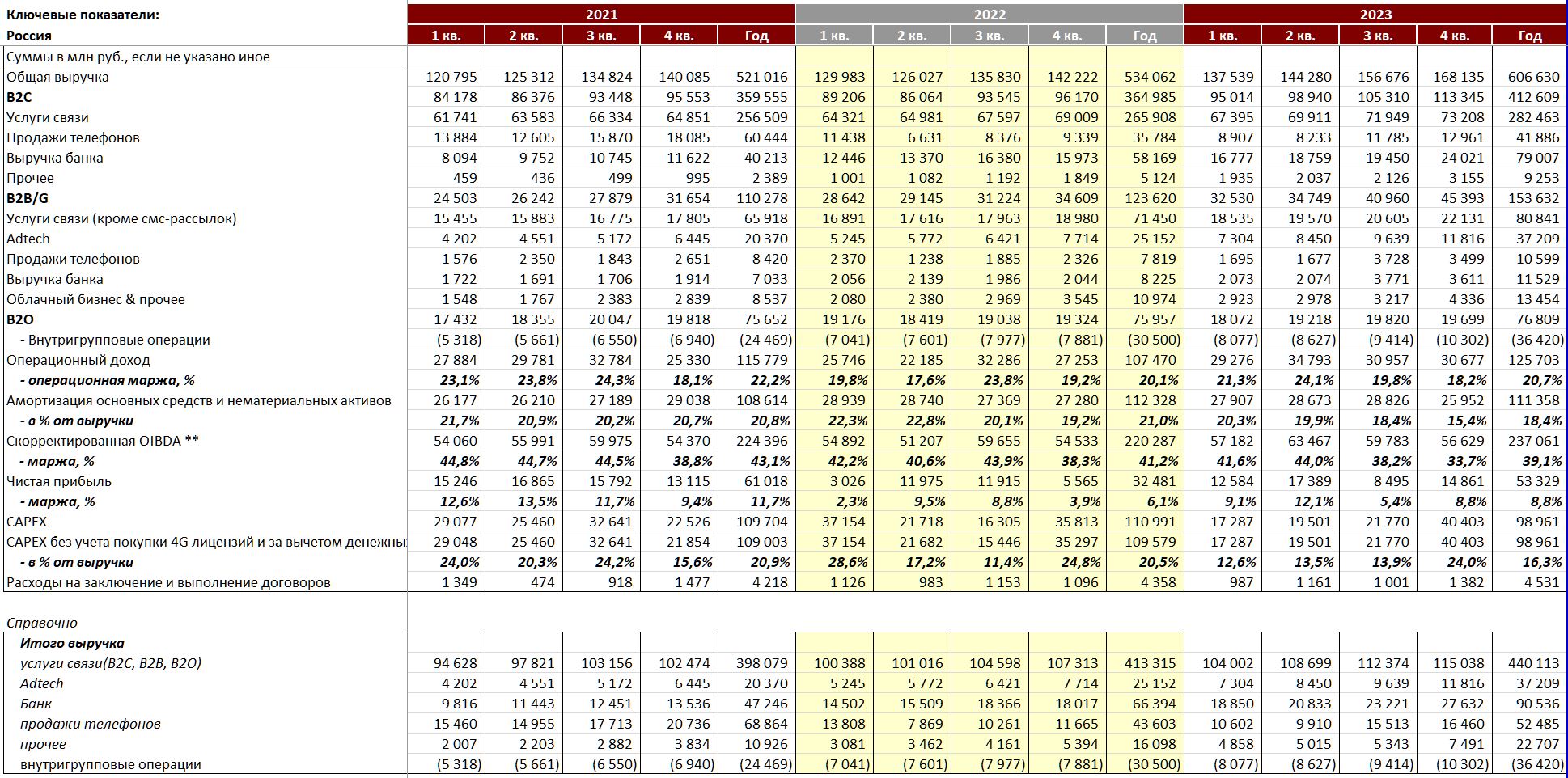

Здесь есть все цифры по основным направлениям деятельности (по России).

Наглядно видно, что телеком по прежнему дает компании основную выручку. Вместе с тем, доля суммарной выручки от Adtech, банка и прочих направлений выросла за 2 года с менее, чем четверти до более, чем трети.

Отдельно отмечу продажи телефонов. В 2022 году они просели значительно по известным причинам, в 2023 году этот сегмент показывает восстановление. У МТС - до 52,5 млрд руб, неплохо. Тем не менее, по этому показателю в лидерах российского рынка, похоже, оказался МегаФон с 68 млрд руб, как у МТС было в 2021 году.

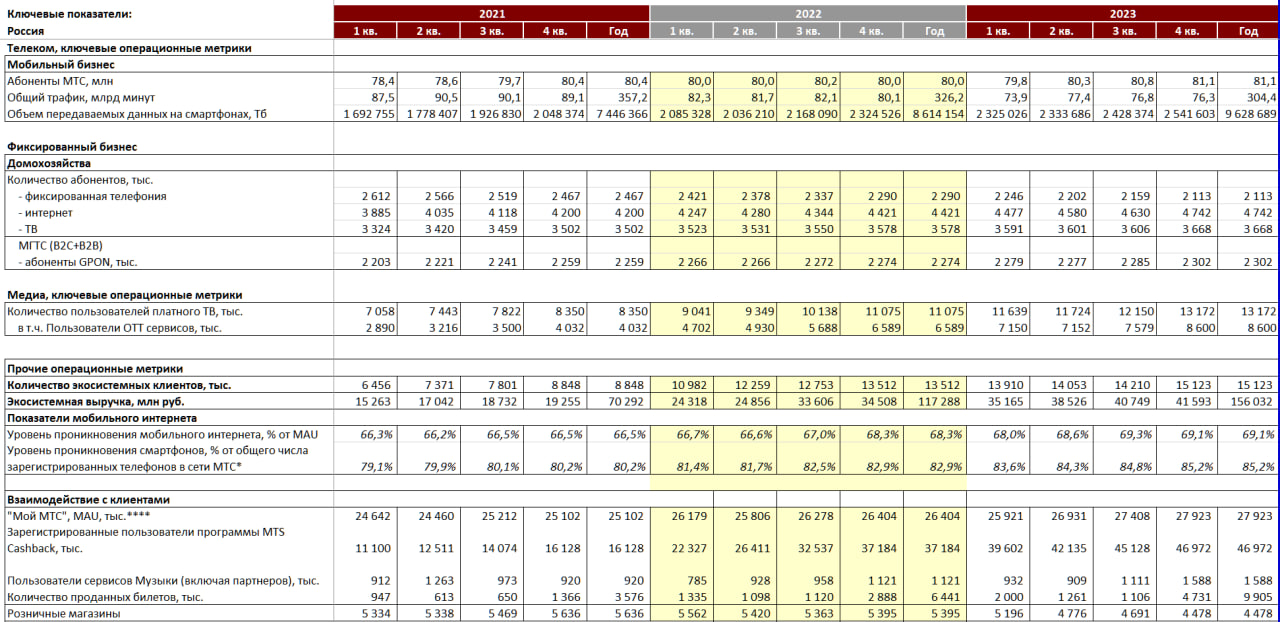

Еще одна интересная картинка с цифрами по общему трафику минут и данных, числу абонентов GPON, проникновению смартфонов, пользователям OTT, платного ТВ, пользователи сервиса Музыка.

Можно посчитать прирост трафика за 2023 год (на смартфонах) - 11,8%, не так много, учитывая рост проникновения смартфонов и мобильного интернета.

Жаль, что мы не получаем столь же подробных данных по другим операторам.

Excel-табличку с итогами МТС за 2023 год и итогами квартала - 4q2023 можно взять здесь.

На этом, наверное, завершу разбор итогов МТС в 2023 году и 4q2023.

В целом, МТС остается на рынке телекома лидером по выручке и по ряду других существенных для акционеров категорий.

Несмотря на сравнительно детальную отчетность, от МТС хотелось бы больше подробностей по развитию сети, включая динамику роста количество сайтов и базовых станций, пусть эти показатели и являются интегральными и не отражают качества телеком-услуг.

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: МТС итоги года итоги квартала

--

Публикации по теме:

05.03. [Новости компаний] Итоги. Конспекты: ВымпелКом отчитался за 2023 год. Антикризисная программа сработала и завершается. Часть 2 / MForum.ru

05.03. [Новости компаний] Итоги. Конспекты: ВымпелКом отчитался за 2023 год. Антикризисная программа сработала и завершается. Часть 1 / MForum.ru

29.02. [Новости компаний] Итоги года: МегаФон отчитался за 2023 год – заметным ростом показателей / MForum.ru

26.02. [Новости компаний] Итоги квартала: Ростелеком отчитался за 2024 год и 4q2024 - абонбаза мобильного бизнеса застыла / MForum.ru

17.01. [Новости компаний] Инфраструктура сетей сотовой связи: В России насчитали 1,192 млн РЭС связи / MForum.ru

15.04. [Новинки] Cлухи: Oppo K13 получит новый чип Qualcomm и емкую АКБ / MForum.ru

15.04. [Новинки] Компоненты: OmniVision OV50X – сенсор камеры «кинематографического уровня» / MForum.ru

14.04. [Новинки] Анонсы: Oppo Watch X2 Mini и Enco Free4 представлены официально / MForum.ru

14.04. [Новинки] Анонсы: Oppo Pad 4 Pro на базе Snapdragon 8 Elite представлен официально / MForum.ru

11.04. [Новинки] Анонсы: Oppo Find X8s и Find X8s+ на базе Dimensity 9400+ представлены официально / MForum.ru

11.04. [Новинки] Анонсы: Представлен Oppo Find X8 Ultra с улучшенными двумя телеобъективами 50 МП / MForum.ru

10.04. [Новинки] Слухи: Realme Neo 7 Pro с Dimensity 9400e могут представить в мае / MForum.ru

10.04. [Новинки] Слухи: Раскрыты ключевые спецификации Honor Power / MForum.ru

09.04. [Новинки] Анонсы: Moto G Stylus (2025) представлен официально / MForum.ru

09.04. [Новинки] Анонсы: Infinix Note 50s 5G – самый тонкий телефон в Индии с дисплеем AMOLED 144 Гц / MForum.ru

08.04. [Новинки] Анонсы: Стильные смарт-часы Huawei Watch Fit 3 представлены официально / MForum.ru

08.04. [Новинки] Слухи: Realme Narzo 80 Pro 5G и Narzo 80x 5G готовятся к анонсу / MForum.ru

08.04. [Новинки] Слухи: Vivo T4 получит Snapdragon 7s Gen 3 и яркий AMOLED-дисплей / MForum.ru

07.04. [Новинки] Анонсы: Redmi Buds 7S представлены официально / MForum.ru

04.04. [Новинки] Анонсы: Honor Play 60 и Play 60m представлены официально / MForum.ru

04.04. [Новинки] Слухи: Раскрыт дизайн Motorola Razr 60 и Razr 60 Ultra / MForum.ru

03.04. [Новинки] Слухи: Samsung работает над более доступным складным смартфоном / MForum.ru

03.04. [Новинки] Слухи: Honor работает над смартфоном с АКБ емкостью 8000 мАч / MForum.ru

02.04. [Новинки] Анонсы: Motorola Edge 60 Fusion представлен с изогнутым дисплеем и рейтингом IP69 / MForum.ru

02.04. [Новинки] Анонсы: Lava Bold 5G за 11 рупий представлен официально / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: