MForum.ru

31.05.2016,

С некоторым отставанием от календаря в Билайн подготовили прекрасный анализ российского рынка мобильной связи и доступа к интернет. Отчет очень созвучен моим мнениям о рынке в целом и об отдельных его событиях, о чем-то из обсуждаемых в нем тем, я писал больше, о чем-то меньше. В целом у автора получился достойный отчет, который я с удовольствием предлагаю вашему вниманию. Для интересующихся нашим рынком - прекрасный способ разложить все по-полочкам в голове!

Представленный Отчет составлен с использованием открытых публика-ций в СМИ и материалов в сети Интернет, которые не были официально подтверждены представителями упоминаемых в Отчете компаний. Отчет не является официальным документом ПАО «ВымпелКом» и отражает личную позицию автора. ПАО «ВымпелКом» не несет ответственности за публикацию данного Отчета и указанную в нем информацию. Все права на данный объект авторского права принадлежат автору. При цитировании ссылка обязательна.

Прошедший 2015 год для российского рынка теле- коммуникаций выдался непростым. Операторы еще несколько лет назад исчерпали основные возможности органического прироста абонентской базы, доведя проникновение SIM-карт почти до 190% активного населения России.

2015 год прошел под знаком продолжающейся и ускоряющейся тенденции роста проникновения ОТТ- сервисов и сопутствующей этому каннибализации голосовой выручки и выручки от SMS/MMS, а также роуминговых доходов

Как и несколько предыдущих лет, 2015 год прошел под знаком продолжающейся и ускоряющейся тенденции роста проникновения ОТТ-сервисов и сопутствующей этому каннибализации голосовой выручки и выручки от SMS/MMS, а также роуминговых доходов. Постоянное развитие и улучшение качества работы и удобства различных VoIP-сервисов вкупе со значительными усилиями операторов по развитию 3G и особенно 4G-сетей позволило значительно улучшить общее качество пользовательского опыта при использовании ОТТ-сервисов и приблизить его к уровню традиционной голосовой мобильной связи.

Широкое распространение подобных сервисов среди пользователей смартфонов, число которых также постоянно увеличивается, оказывает все более и более значительный негативный эффект на традиционные доходы операторов. Важным событием в рамках этого тренда стал запуск голосовой связи в WhatsApp, который, по нашим оценкам, с аудиторией более 25 млн клиентов на конец 2015 года был самым популярным мессенджером в России.

Одновременно с этим конкуренция в области традиционных коммуникационных сервисов продолжила усиливаться, что, вкупе с негативным влиянием экономической ситуации в стране привело к тому, что впервые в истории объем российского рынка связи не только не вырос, но и даже немного сократился: на -0,1% по сравнению с прошлым годом.

АБ: Очевидно, что на фоне такого тренда, нужно форсировать рост доходов от мобильного ШПД и искать новые источники доходов в цепочках создания ценности, в которых участвует оператор. Кроме того, данный тренд дестимулирует оператора активно инвестировать в развитие инфраструктуры, напрашиваются решения типа курса на low assets, например, повышающие гибкость и динамичность оператора.

АБ: Судя по тренду, в 2016 году мы можем ждать в лучшем случае стагнации, либо покатимся в область красных цифр. Ситуацию внешне может спасти раскрутка маховика инфляции, но если рублевые отчеты и будут выглядеть позитивно, пересчет итогов в валюту скорее всего все равно покажет снижение реальной выручки.

На последнем графике не просто так показано четыре игрока. В 2015-м окончательно оформилась «большая четверка»: Tele2 слился с мобильными активами «Ростелекома» еще в 2014-м, а ключевые активы компании СМАРТС разошлись по «большой тройке». Tele2 также вышел на московский рынок, став полноценным федеральным оператором. Остался только один крупный региональный игрок – «Мотив», который, нужно отметить, вполне успешно борется с «федералами» в родном Екатеринбурге.

МТС продолжает лидировать на рынке, увеличив свою рыночную долю в 2015 году на 0,7 п.п.

«Мегафон» же, очевидно, сменил фокус – претензии на лидерство уступили место продекларированному фокусу на эффективность, что не замедлило сказаться на рыночной динамике оператора: «флэт» по отношению к прошлому году. С эффективностью, правда, тоже неудобно получилось.

АБ: Итог закономерен и завершился сменой CEO в 2016 году. Теперь Сергей Солдатенков, менеджер опытный и успешный, сможет продемонстрировать нам - не подрастерял ли он чутье и хватку, которые позволяли ему вести МегаФон к успеху в предыдущие годы. Сможет ли он действовать столь же удачно, как это было возможно в "тучные годы".

Агрессивное развертывание сети Tele2 и «наследие» «Ростелекома» завело компанию в сложное финансовое положение и привело к потере 0,7 п.п. доли рынка. Однако влияние процесса интеграции с мобильными активами «Ростелекома» и связанные с этим негативные эффекты начали замедляться, в то время как позитивный тренд, поддерживаемый новыми запусками и апгрейдами сетей для поддержки технологий 3G/4G, дает основания рассчитывать на улучшение динамики Tele2 в следующих годах.

АБ: Снижение показателей в переходный период было совершенно предсказуемым и ожидаемым. Компания прошла "точку перелома" и отсюда, при должном подходе, может стабильно двигаться вперед и вверх. Многое будет зависеть от инвесторов. Без крупных вложений на весьма конкурентном российском рынке новому федеральному игроку не обойтись. Видно, что выстроена эффективная, молодая и энергичная команда, которая готова действовать активно. Это большой плюс оператора, обеспечивающая ему дополнительные конкурентные возможности.

На этом фоне «Билайн» впервые с 2009 года показал прирост рыночной доли: на 0,1 п. п.

АБ: Что безусловно следует отметить, как значительное достижение компании. Тренд предыдущих нескольких лет удалось переломить. Теперь важно не подвести поверивших в "перезагрузку" абонентов, оставаться последовательными в проведении заявленной политики честности по отношению к клиентам, и, в целом, клиенториентированности. Это может быть выигрышной позицией на фоне циничного отношения к абонентам со стороны МТС и МегаФон и некоторых рискованных ходов Tele2 (типа вапклика и т.п.).

В 2015 году рост издержек вследствие роста сетей и снижения курса рубля при неизменных доходах оказали серьезное давление на маржинальность, которое испытали на себе все операторы. Самое серьезное падение показал «Мегафон», но мы считаем, что это был результат ряда разовых эффектов четвертого квартала, и не видим оснований для продления тренда. Усилия «Билайна» по трансформации дали свои первые плоды, позволив компании показать относительно стабильную EBITDA Margin.

АБ: В очередной раз не могу не отметить успешные действия МТС. Несмотря на существенные затраты, связанные с потерей части каналов продвижения SIM-карт, компания смогла не только удержать сервисную выручку, но даже демонстрирует ее рост. Снижение доли Tele2 по сервисной выручке считаю временным, у компании есть все шансы отыграть назад более высокие позиции. В общем, 2016-й год обещает быть "боевым" для всех операторов "большой четверки",

Сплетни мы не комментируем и не подтверждаем, потому оставили здесь провокационный знак вопроса, но хватает и фактов: «Связной» перешел под контроль Олега Малиса и почти сразу вслед за этим там прекратились продажи МТС. Зато возобновились продажи «Билайна» и «Мегафона».

АБ: По-слухам, МегаФон выкупил долги компании, а в сегодняшней ситуации тот, кто является крупнейшим кредитором компании, имеет на нее куда большее влияние, нежели ее акционеры. По-сути, МТС отрезали от этого крупного и существенного канала продаж и компании оставалось только искать способ компенсировать эту потерю, пытаясь быстро выстроить альтернативную схему продвижения подключений.

Нужно признать, что компания пошла на существенные затраты по расширению собственной розницы (заложив ряд проблем на будущее - сюда ушел и CAPEX, и OPEX), но МТС весьма повезло с тем, что компания воспользовалась конфликтом Samsung и остальных операторов и ритейла. Samsung, благодаря МТС, смог сохранить "твердую позицию" в переговорах, пусть это и стоило компании потери доли рынка. Выигрыш МТС оказался намного больше - оператор смог привлечь больше покупателей в свои салоны, где их обилетили SIM-картами, что спасло эмтээсовскую долю рынка по абонентам, и сохранило поток доходов компании.

МТС вышла из очень существенного для нее канала продаж и начала усиленно толкать себя и рынок в сторону операторской модели ритейла. Усиленно и небезуспешно: доля МТС на рынке смартфонов выросла с 8-9% до 14% (в некоторые недели), а вот позиции «Евросети» и «Связного» заметно ослабли. Хотя на последних наступали все, и прежде всего игроки из сегмента потребительской электроники: Ulmart, «М-Видео», DNS. Последние растут по самым разным причинам, а вот МТС, по нашему мнению, наращивала долю в продажах смартфонов главным образом за счет экстенсивного развития сети монобрендовых магазинов. Но не только. МТС реанимировала проект псевдомультибрендовых магазинов «Телефон.ру», открыв до 150 точек продаж под этим брендом.

АБ: Евросеть и Связной все менее похожи на реальные бизнесы и все более - на пресловутые чемоданы без ручки. В них влиты несметные операторские средства и каждый день сохранения этих псевдобизнесов стоит операторам, их контролирующим, все новых расходов. С каждым месяцем мне все сложнее понимать, почему эти бизнесы еще сохраняются. В этом плане возможное разделение Евросети между собственниками, если до него дойдет, я приветствую и считаю необходимым шагом. То же касается и Связного. Бизнес умер и тушка давно уже ... плохо себя ведет, как говорилось в одном анекдоте.

Существенный эффект на рынок оказало партнерство МТС с Samsung

Практически эксклюзивное продвижение смартфонов Samsung в МТС хотя и привело к падению доли рынка корейской компании, но положительно повлияло на долю рынка российской. Значение этого шага для обеих компаний еще предстоит оценить, стоит лишь заметить, что цена таких действий для МТС оказалась весьма высока.

АБ: Я пока не вижу признаков, что МТС надорвалась в стараниях компенсировать потерю Связного, как канала сбыта. Да, компания раздула собственную розницу, занимается продажами смартфонов и прочей ерунды, но выручка растет и прибыльность остается достойной. Возможно у компании такие крутые финансисты и бухгалтера, что они вот уже несколько кварталов подряд умело прячут от нас следы разрухи, но я не поверю в это, пока показатели не пойдут вниз.

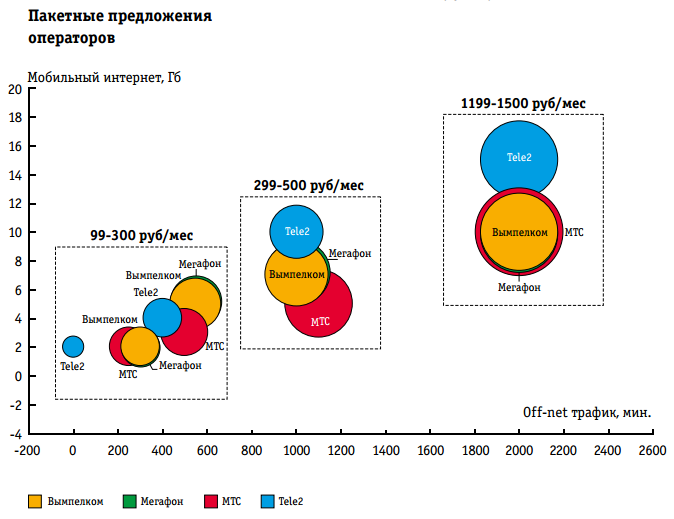

В 2015 году все операторы сделали особый упор на пакетные предложения, практически перестав продвигать тарифы «pay as you go». Так, например, МТС значительно активнее продвигал предложения линейки Smart, в то время как тариф «Супер МТС» значительно реже упоминался в рекламе. Аналогичная ситуация наблюдалась у «Мегафона», Tele2 и «Билайна». Впрочем, мы в «Билайне» взяли фокус на пакеты еще в 2014 году, когда была запущена линейка тарифов «Всё!» На первый взгляд, предложения всех четырех основных операторов весьма близки друг к другу: схожие принципы формирования пакетов, примерно одинаковое количество минут и мегабайт за примерно одинаковую цену.

АБ: Билайну принадлежит первенство в идее перехода на пакеты. Велика роль в этом Александра Поповского, который принес с собой в ВымпелКом эту идею и удачно ее реализовал. Курс был верным, поэтому конкуренты с разной задержкой, но также двинулись в том же направлении.

Высокий уровень конкуренции вынуждал операторов постоянно пересматривать наполнение пакетов: включать больше минут голосового трафика и мегабайт, а вернее гигабайт данных, что, безусловно, оказывало давление на финансовые показатели компаний. Однако, в течение 2015 года появились первые признаки оздоровления ситуации – операторы снизили темп расширения пакетов и в основном отказались от полностью «безлимитных» предложений. В ситуации такой примитивной конкуренции только «Билайн» предложил рынку реально инновационную модель тарификации. В конце 2015 года старшие пакеты «Всё!» стали семейными: то есть появилась возможность делиться оплаченными в пакете минутами и интернетом с любыми другими Клиентами «Билайн».

АБ: Да, именно Билайн постоянно демонстрировал интересные и свежие маркетинговые ходы. Удачным ходом стал вывод на рынок семейного Всё! Жаль, что технологические проблемы до сих пор мешают оператору распространить этот опыт и на самую подходящую аудиторию - постпейдных абонентов. Уверен, что это все же будет сделано, если не в 2016, то в 2017 году. Плохо, что конкуренты не выдвинули ярких контр-предложений, предпочитая повторять ходы Билайна с той или иной задержкой и теми или иными модификациями.

Фактическая стагнация рынка продолжает провоцировать операторов на так называемую «монетизацию» абонентской базы, в том числе и с применением токсичных способов, таких как автоматические подписки клиентов на различные услуги, «бесплатные» услуги и автоматическим переходом в платный режим и специально усложненным порядком отключения, «WAP-клик», скрытые платежи и тому подобные законные по форме, но сомнительные по отношению к Клиенту методы. Все это, будучи немногим из доступных способов выживания в условиях неблагоприятной экономической ситуации и безусловно обеспечивая краткосрочный эффект, в длительной перспективе ведет к потере доверия Клиентов, как следствие – к оттоку абонентов и потере конкурентных позиций.

АБ: В 2015 году наблюдались признаки наращивания активности операторов по части извлечения токсичных доходов. "Замазались" в этом так или иначе все, и в меньшей степени Билайн.

Но вывод, увы, не однозначен. В условиях зрелого потребителя, существенного присутствия у людей активной гражданской позиции, существования заботящихся о потребителях регуляторов и надзорных организаций, эти инициативы операторов во-первых, были бы пресечены на ранних стадиях, во-вторых, действительно имел бы место отток абонентов и потеря конкурентных позиций.

К сожалению, российский рынок совсем не похож на рынки других стран, как не похожи на западных потребителей отечественные потребители и на западных граждан граждане отечественного разлива. Наши, как известно, терпеть привыкли разное, терпят куда более серьезные раздражители и на фоне нарастающих проблем в области политики и холодильника, мелкие шалости операторов имеют значение чуть большее, чем небольшой дождик по дороге с работы. Я хотел бы поверить, что операторы, обижаюшие клиентов 1001-м способом "развода на бабки" получит в виде реакции "голосование ногами", но я давно в этом разуверился. Абоненты будут ныть, но от привычного оператора не откажутся. В силу инертности, привычки терпеть что угодно, а также из общих соображений, что у другого оператора будет не лучше, в чем они уже не раз убеждались в ту пору, когда еще не потеряли юношеской активности. Так что мое ощущение - жулики от мобильной связи смогут и далее безнаказанно доить "компост" за который они считают абонентов.

По этому пути, ошибочному, по нашему опыту, «Билайн» прошел в 2009-2013 годах, поддавшись соблазну разменять долгосрочные взаимоотношения с Клиентами на сиюминутную выгоду. Сделав выводы из плачевных результатов той стратегии, сегодня мы делаем ставку на честность и прозрачность по отношению к Клиентам и ищем возможности роста в другом: запуская на рынок инновационные предложения, такие как тарифы для семьи, бесплатный «Интернет навсегда», услуги мобильной связи и домашнего Интернета и ТВ в одном пакете и другие.

АБ: Специалисты и вообще те, кто внимательно наблюдает за рынком связи в России, знают, что это действительно часть стратегии Билайн, за что компании честь и хвала. Но в том, что это стратегия дает компании дополнительных абонентов и новые потоки доходов, я все еще сомневаюсь. Это стратегия для Европы и т.п., а наш халасар по-прежнему бродит в наших диких степях среди не менее диких гор, и в честные отношения с операторами не верит, а отказ оператора от мелкого жульничества по-отношению к абонентам считают чудачеством менеджмента, понаслушавшихся в своих бизнес-школах завиральных теорий белых сахибов.

Клиентоориентированная модель «Билайна» дала заметные результаты в 2014 году. Но в 2015-м наших усилий хватило пока только на достижение паритета с быстро падающими коллегами по «большой тройке». Быть стабильными приятно на фоне общего снижения, но мы будем искать точки для прорыва.

Важным свидетельством положительного влияния Клиентоориентированной стратегии стало существенное сокращение оттока абонентов «Билайн», по сравнению с предыдущими периодами, на фоне стабильных показателей МТС и «Мегафона».

АБ: Твердую позицию Билайна поддерживаю, но результаты частично укрепляют мой пессимизм - усилия "быть хорошими" рынком не оценены, и в деньги не превратились. Утверждения компании о том, что именно клиенториентированность привела к сокращению оттока не кажутся мне доказанными, на снижение оттока позитивное влияние оказывали и другие причины, например, тот же Семейный. Отказ от токсичных доходов не мог совсем не повлиять на результаты, но и переоценивать данный фактор я не буду.

АБ: Очень интересный график привела компания!

Во-первых, успех ВымпелКом в снижении оттока действительно очень существенен. Его бы еще закрепить и развить... компании нужно пройти немалую дорогу после провалов 2009-2013.

Во-вторых, можно подсчитать долю оттока за счет мигрантов, этот показатель компания обычно не называет. Желающие могут проделать это упражнение самостоятельно.

В области развития инфраструктуры все операторы продолжили активно инвестировать в строительство сетей, в особенности сетей 4G (LTE). Лидером по суммарным инвестициям в развитие сетей за 2015 год стал МТС, превзойдя «Мегафон» и «Билайн» вместе взятых. Однако, МТС не раскрывает детально CAPEX по направлениям бизнеса, и мы, например, не понимаем, сколько из общего котла расходует на GPON дочерняя МГТС.

АБ: Именно так. Активно инвестировали все, но в абсолюте это были инвестиции весьма заметно различающиеся объемами. Кто-то действовал в стандартной парадигме 18-21% от дохода на инвестиции, кто-то готов был инвестировать, существенно нарушая это соотношение в сторону десятков процентов, с задачей догнать тех, кто давно на рынке. МТС безусловно была лидером в инвестициях, но насчет их эффективности вполне можно спорить. Компания немало вкладывала в 3G, при том, что такие вложения вовсе не обязательно окупятся. Компания зарывала существенные средства в далеко не однозначный проект GPON МГТС, который может быть "сыграет", а может быть и не сыграет - нареканий со стороны абонентов я вижу много, достаточно разноплановых. Эта часть бизнеса МТС - резко контрастирует с остальной компанией, все усилия по отмыванию "черного кобеля" пока что не позволили дойти до состоянию "отмыт добела". А деньги в проект исправно заносились...

Тем не менее, МТС вкладывала настолько много, что хватило и на обозначение LTE практически везде в России, и на поддержание функционирования построенных сетей на приличном уровне.

АБ: А вот МегаФон в гонке за эффективностью инвестиций существенно рискует, заметно снизив качество услуг, например, в Москве. Компания ранее всегда делала ставку на технологическое лидерство, а теперь пользовательский опыт подвергается все большим испытаниям. Команде Солдатенкова стоит обратить на это внимание.

АБ: Билайн инвестировал более грамотно, сосредоточившись на LTE. Но инвестиций банально не хватало, чтобы поддерживать паритет с конкурентами и сейчас оператору предстоит догонять их по покрытию в большом числе регионов. Боюсь, что на это не хватит 2016 года и отставание в присутствии с LTE может негативно сказаться на финансовых и операционных результатах компании. Проблема в компании идентифицирована, я рассчитваю на существенное ускорение темпов стройки летом-осенью 2016 года.

Tele2 также продолжил активно обновлять парк оборудования в собственных регионах присутствия и регионах, унаследованных от «Ростелекома». За истекший год оператор запустил услуги 3G и 4G в 55 регионах России. В Московском регионе оператору удалось в сжатые сроки построить довольно качественную сеть 3G/4G, активно применяя практику размещения БС на осветительных столбах, в большом количестве устанавливаемых компаниями «Русские башни» и «Вертикаль». Эти действия в значительной степени сократили отставание Tele2 от «Большой Тройки» по спектру и географии предоставляемых услуг, и, по сути, завершили процесс трансформации Tele2 из нишевого регионального оператора в полномасштабного федерального игрока, составляющего серьезную конкуренцию «тройке».

АБ: Tele2 распорядились инвестициями неплохо, результаты заметны невооруженным глазом. Если бы не инертность абонентов, в Москве было бы еще больше подключений к сети Tele2, которая несмотря на свою молодость, обеспечивает очень неплохой пользовательский опыт. Даже жаль, что компания не получила инвестиции на масштабную стройку LTE в регионах, это помогло бы компании занять на рынке более подобающую долю и заметно приростить доходы.

Прорывом в области строительства сетей, начатым еще в 2014 году и успешно развитым в 2015 году, стало совместное строительство и эксплуатация сетей LTE. Запустив первые 36 регионов в режиме «шеринга» (от английского sharing), «Билайн» и МТС дого- ворились расширить периметр сотрудничества еще на несколько регионов России, а также задейство- вать режим объединения спектра (spectrum pooling). Развивая практику «шеринга» дальше, «Билайн» за- ключил соглашение на совместное строительство и эксплуатацию сетей и с «Мегафоном», еще более оптимизируя сетевые затраты.

АБ: Как мы знаем, Билайн (и только эта компания) умудрилась договориться о шеринге практически со всеми участниками рынка. Это обеспечивает для компании заметное улучшение конкурентной позиции по прибыльности, снижает сроки окупаемости инвестиций, CAPEX и OPEX. Платой за это является повышение зависимости от партнеров, снижение ликвидности, рост сложности управления и прочие сопутствующие "совместности" проблемы. В российских условиях "дикого капитализма" (если не феодализма), совместные проекты редко живут долго, в этом плане я считаю, что ходы Билайн повышают риски акционеров компании. Что выйдет из проектов, посмотрим далее, но пока что они позволяют Билайн сохранять приемлемые финансовые показатели в ситуации, которая без подобных ходов, уже могла бы стать тревожной.

Глядя в будущее мы ожидаем усиление нисходящего тренда в ближайшие 1-2 года. Телекоммуникационный рынок России уже перешел в фазу стагнации, дополнительное давление на рынок будет оказывать макроэкономическая ситуация в стране. В 2016 году сокра- щение рынка может составить до -0,3%.

АБ: Цифры могут оказаться и "зелеными нулями" и в целом в "зеленой зоне", если мы говорим о рублях. Стоит печатному станку включиться, начнется наполнение экономики все новыми бумажками и цифры в отчетах, выраженные в рублях, быстро поползут вверх. Понятно, что вариант в валюте будет выглядеть противонаправленным, и западные акционеры в очередной раз услышат про курсовые разницы и форс-мажоры. Форс-мажоры и правда есть, оии сейчас генерятся политиками, а не бизнесменами, остальные являются заложниками искуственно созданной ситуации, платить за которую придется всем - и операторам, и нх абонентам.

В этом году мы будем наблюдать обострение конкуренции на рынке. Четыре полноценных федеральных оператора продолжат повторять инициативы друг друга в попытках дифференцироваться от конкурентов. Наметившееся уже в конце 2015 года сближение «Мегафона» и МТС по активной абонентской базе, пусть и не имеющее практического значения, будет оказывать важное символическое давление на лидерскую позицию МТС, провоцируя последнюю на активные действия в продажах. Не исключено, что количественные усилия МТС в конце концов приведут к серьезным качественным изменениям. На этом фоне на рынке будет происходить дальнейшее сокращение рентабельности отрасли. Высокий уровень конкуренции не позволит корректировать цены даже на величину инфляции.

АБ: Не устану повторять. Российский рынок созрел для консолидационных процессов. Боливар не выдержит четверых, мы слишком бедны, чтобы поддерживать развитие четырех операторов. Услуги связи должны обходиться народу намного дороже, чтобы операторы могли успевать за мировым технологическим прогрессом. Конечно, для этого желательно, чтобы стал вначале богаче каждый из нас, но это уже из разряда фантастики. Поэтому только консолидация, кто-то должен уйти в форме присоединения. Далее тему развивать не хочу, сказано достаточно. Не удивлюсь, если сообщение о соответствующей договоренности появится в этом году. Но это не единственынй вариант развития событий, конечно.

Например, если почему-то доля лидера вырастет существенно, так, что он будет опережать ближайшего конкурента процентов на 10 или более, рынок сможет стать стабильнее, чем при текущем "паритете" МТС - МегаФон. Кто при этом будет лидером, не имеет значения. В любом случае, как абонент, я жду роста расценок на связь - это нужно для развития технологий в стране, раз уж мы так и не умеем производить свое дешевое и качественное оборудование инфраструктуры. За все придется заплатить, как говорит один известный американец, в том числе и за технологическое отставание в науке и производственной сфере.

Мы также ожидаем заметного эффекта нашей инициативы «Домашний Интернет за 1 рубль», с вызывающим надежду раздражением встреченной фиксированными операторами.

АБ: Хорошая инициатива, должна "выстрелить". Если бы у меня в доме был интернет от Билайна, я бы подумал о подключении. Но его в моем доме нет, в целом фиксированное предложение компании географически ограничено. А в регионах присутствия не вижу причин, почему этой инициативе не формировать особо лояльных компании абонентов. Пусть в России услуги фиксированного ШПД и крайне дешевы, в кризис и эти несколько сотен рублей имеют значение, если не для всех, то для многих.

К моменту, когда этот отчет, фигурально выражаясь, сдавался в печать, уже было известно об изменениях в менеджменте «Мегафона». И это, безусловно, также добавит остроты происходящему.

АБ: Замена Таврин -> Солдатенков - это правильных ход акционеров. Команда Таврина сделала немало полезного, например, консолидировала лоскутное одеяло разрозненных региональных компаний. Были и другие грамотные и правильные инициативы. И все же, когда компаниями командуют люди, столь далекие от понимания специфики телекома, получается то, что получилось - застой в развитии. Есть надежда, что теперь все пойдет по другому, вот и биржа показывает осторожный рост цены акций компании с момента известий о смене команды.

В общем, в заключение мы можем уверить уважаемого читателя только в одном: в следующем году наш отчет будет еще увлекательнее, чем в этом. И надеемся, не только потому, что в этом году вышло скучновато.

АБ: Отчет вышел замечательным, мне было интересно изучать его и дополнять своими измышлениями. Надеюсь, что мои дополнения не были незамутненным графоманством и хотя бы в части рассуждений ваше мнение не расходится с моим. Спасибо команде билайновцев за интересный текст, который сподвиг меня на всю эту болтовню. Хорошего дня!

Публикации по теме:

22.12. [Новости компаний] Опросы: ВымпелКом заметил связь между качественным мобильным интернетом и новыми новогодними традициями / MForum.ru

31.08. [Новости компаний] Микроэлектроника: Итоги 2022 года сформируют всего 4 крупных сделки / MForum.ru

03.03. [Новости компаний] Итоги квартала: МТС отчиталась за 4q2021 и за весь 2021 год. Красивые цифры из прошлого / MForum.ru

20.08. [Новости компаний] Итоги года: МТС отчиталась за 2q2021. Успешно / MForum.ru

29.04. [Новости компаний] Микроэлектроника: Микрон представил итоги 2020 года - выручка выросла на 32%, операционная прибыль на 29% / MForum.ru

14.04. [Новинки] Анонсы: Oppo Watch X2 Mini и Enco Free4 представлены официально / MForum.ru

14.04. [Новинки] Анонсы: Oppo Pad 4 Pro на базе Snapdragon 8 Elite представлен официально / MForum.ru

11.04. [Новинки] Анонсы: Oppo Find X8s и Find X8s+ на базе Dimensity 9400+ представлены официально / MForum.ru

11.04. [Новинки] Анонсы: Представлен Oppo Find X8 Ultra с улучшенными двумя телеобъективами 50 МП / MForum.ru

10.04. [Новинки] Слухи: Realme Neo 7 Pro с Dimensity 9400e могут представить в мае / MForum.ru

10.04. [Новинки] Слухи: Раскрыты ключевые спецификации Honor Power / MForum.ru

09.04. [Новинки] Анонсы: Moto G Stylus (2025) представлен официально / MForum.ru

09.04. [Новинки] Анонсы: Infinix Note 50s 5G – самый тонкий телефон в Индии с дисплеем AMOLED 144 Гц / MForum.ru

08.04. [Новинки] Анонсы: Стильные смарт-часы Huawei Watch Fit 3 представлены официально / MForum.ru

08.04. [Новинки] Слухи: Realme Narzo 80 Pro 5G и Narzo 80x 5G готовятся к анонсу / MForum.ru

08.04. [Новинки] Слухи: Vivo T4 получит Snapdragon 7s Gen 3 и яркий AMOLED-дисплей / MForum.ru

07.04. [Новинки] Анонсы: Redmi Buds 7S представлены официально / MForum.ru

04.04. [Новинки] Анонсы: Honor Play 60 и Play 60m представлены официально / MForum.ru

04.04. [Новинки] Слухи: Раскрыт дизайн Motorola Razr 60 и Razr 60 Ultra / MForum.ru

03.04. [Новинки] Слухи: Samsung работает над более доступным складным смартфоном / MForum.ru

03.04. [Новинки] Слухи: Honor работает над смартфоном с АКБ емкостью 8000 мАч / MForum.ru

02.04. [Новинки] Анонсы: Motorola Edge 60 Fusion представлен с изогнутым дисплеем и рейтингом IP69 / MForum.ru

02.04. [Новинки] Анонсы: Lava Bold 5G за 11 рупий представлен официально / MForum.ru

01.04. [Новинки] Анонсы: Vivo V50e получил мощную фоточасть и выдержал 42 000 падений / MForum.ru

01.04. [Новинки] Анонсы: Представлены Vivo Y300 Pro+ и Y300t с емкими АКБ / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: