MForum.ru

13.05.2015,

Компания раскрывает не все показатели, но и представленные дают достаточно полную картину в плане "средней температуры по больнице".

напомню также итоги 4q2014

и для сравнения итоги МегаФона в 1q2015

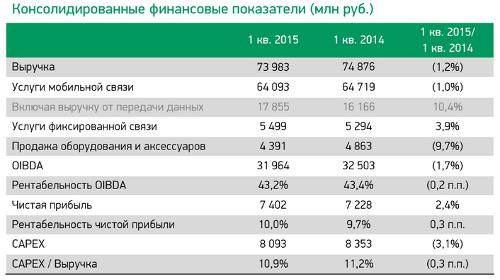

Пройдемся по цифрам.

Общая выручка Билайн в 1q2015 показала относительную стабильность год к году, причем она даже не просела на 1%, как у МегаФона. Впрочем, 1% - это не много и не позволяет говорить о каких-то серьезных различиях. Если сравнивать с 4q2014, то можно наблюдать заметное падение выручки, что объясняется скорее сезонными факторами и всплеском потребительской активности населения в 4q2014 из-за резких колебаний курса. Здесь практически все операторы оказались под влиянием одних и тех же внешних факторов. Можно отметить, что кризис в России пока что незначительно влиял на активность абонентов в 1q2015, что подтверждает известную теорию, согласно которой люди, даже начиная экономить, на связи экономить не пытаются.

Выручка в мобильном и фиксированном сегменте сегменте не показала каких-либо отличий по-отношению к общей выручке. Стабильные показатели в текущей ситуации - это уже неплохой итог. В МегаФон смогли показать некоторый прирост выручки в фиксированном сегменте, в Билайн этого не наблюдается, но компания пока что зарабатывает на фиксе более, чем вдвое больше, нежели Мегафон.

EBITDA в 1q2015 уменьшилсась на 2% гг, что лишь чуть хуже, нежели у МегаФон, также уменьшилось значение этой величины и квартал к кварталу, так что опять можно вспоминать о сезонном факторе. Что настораживает, так это то, что EBITDA ведет себя таким образом на фоне резкого уполовинивания капитальных расходов. Ничего подобного у МегаФона в 1q2015 мы не наблюдаем. То есть, Билайн смог показать незначительно снизившуюся но в общем стабильную рентабельность по EBITDA только на фоне резкого, на 53% снижения капитальных затрат!

В компании на этот счет готово объяснение. Дескать, не хотели "попадать" на курсовых разницах скачущего курса и решили погодить с капзатратами "до прояснения". Аргументация не очень сильная. Во-первых, если в России ожидать "прояснения", то можно состариться раньше, чем это произойдет. Российский бизнес существует в позиции "на вулкане" и накопил достаточный опыт подобного существования. Во-вторых, контракты обычно долгосрочные, предоплаты по ним осуществлены зачастую давным давно, некоторые контракты зафиксированы в рублях, поэтому мне трудно верить в приведенный аргумент. Скорее свертывание стройки - это вынужденная мера, чтобы результаты квартала не оказались настолько удручающими, что это повлекло бы за собой какие-то оргвыводы.

Так или иначе, компания почти свернула процессы стройки и "догоняния" в области инфраструктуры. Капекс/выручка на уровне 8% - это мало для компании, которая хотела бы кого-то догнать. Посмотрим, что будет в 2q2015 и далее. Хотелось бы возврата к показателям 20% и выше.

Выручка от передачи данных. Здесь отмечу очень позитивно выглядящую цифру - 18%. Это рост чуть не вдвое больший, чем показал МегаФон. Но Билайн растет от меньших абсолютных значений, а это всегда облегчает задачу. И по итогам квартала выручка от мобильного ШПД в абсолютном выражении в 10.4 млрд руб. почти вдвое ниже, чем у конкурентов, которых в Билайн догоняют. У МТС = 17.6 млрд руб в 4q2014, у МегаФона - 17.5 млрд руб. Можно связать эти успехи, в том числе, с бодрым ростом проникновения смартфонов в абонбазе Билайн. Это также успех маркетологов. Свой небольшой пока вклад наверняка привнесли успехи в развертывании сетей LTE, в том числе финт с RAN sharing с МТС. Но резко снизившийся CAPEX ставит под вопрос возможность сохранения таких темпов роста в дальнейшем. Без сети трудно продавать услуги. Даже для Билайна, который, конечно, умеет монетизировать имеющиеся ресурсы лучше других операторов.

Число абонентов. Понятие почти виртуальное, операторы могут произвольно "надувать" и "сдувать" эту цифру. Тем не менее, следует отметить, что если мегаФон показал рост абонбазы в 2.8% гг, то Билайн - 1.3%.

Снижение ARPU мало о чем говорит. Здесь и сокращение доходов от голосового трафика, процесс естественный. И рост числа подключенных SIM-карт из-за роста числа одновременно используемых устройств на одного пользователя, что снижает ARpSIM. Рост MoU показывает, что клиенты компании не сдерживают себя в использовании голосовой связи.

Рост MBoU - высокий, очень высокий. В то же время его абсолютная величина пока что не высока и конечно будет еще прирастать. Вряд ли это создает для компании проблему, пока что ресурсов построенных сетей ШПД должно хватать с избытком. Вот только рост трафика может быть бурным и если не развивать сеть соответственно, запасы могут легко оказаться вычерпанными. Здесь мы опять подходим к необходимости наращивания CAPEX.

В сегменте фиксированного ШПД по-сравнению с МегаФоном у Билайн успехов не заметно. Впору задаться вопросом - чего удалось достичь за счет ухода из ряда регионов? Было ли решение сосредоточиться только на регионах, где у Билайн были лидерские или близкие к лидерству позиции верным стратегически? Оставляю этот вопрос открытым.

В общем и целом я склонен считать такие результаты квартала умеренно (?) негативными. В течение 2015 года ожидаю роста выручки и надеюсь, что компания проявит волю и нарастит инвестирование в развитие сети.

++

о компании Билайн

++

Публикации по теме:

22.12. [Новости компаний] Опросы: ВымпелКом заметил связь между качественным мобильным интернетом и новыми новогодними традициями / MForum.ru

03.11. [Новости компаний] Итоги квартала: ВымпелКом сталкивается с проблемами, но пока что справляется с ними почти успешно / MForum.ru

04.08. [Новости компаний] Итоги квартала: VEON ltd отчитался за 2q2022 - данные по России / MForum.ru

28.04. [Новости компаний] Итоги квартала: Вымпелком отчитался за 1q2022 - ростом выручки на фоне сокращения абонбазы / MForum.ru

04.03. [Новости компаний] ![]() Сумма телеком / MForum.ru

Сумма телеком / MForum.ru

03.04. [Новинки] Слухи: Samsung работает над более доступным складным смартфоном / MForum.ru

03.04. [Новинки] Слухи: Honor работает над смартфоном с АКБ емкостью 8000 мАч / MForum.ru

02.04. [Новинки] Анонсы: Motorola Edge 60 Fusion представлен с изогнутым дисплеем и рейтингом IP69 / MForum.ru

02.04. [Новинки] Анонсы: Lava Bold 5G за 11 рупий представлен официально / MForum.ru

01.04. [Новинки] Анонсы: Vivo V50e получил мощную фоточасть и выдержал 42 000 падений / MForum.ru

01.04. [Новинки] Анонсы: Представлены Vivo Y300 Pro+ и Y300t с емкими АКБ / MForum.ru

01.04. [Новинки] Анонсы: Poco F7 Pro на базе Snapdragon 8 Gen 3 представлен официально / MForum.ru

31.03. [Новинки] Анонсы: Poco F7 Ultra – первый смартфон бренда на флагманском чипсете / MForum.ru

28.03. [Новинки] Анонсы: Представлен Infinix Note 50x с прочным корпусом и большой батареей / MForum.ru

27.03. [Новинки] Слухи: iQOO Z10 будет поддерживать быструю зарядку 90 Вт / MForum.ru

26.03. [Новинки] Слухи: Oppo Pad 4 Pro появился на тизерах / MForum.ru

26.03. [Новинки] Анонсы: Lava Shark дебютирует с дисплеем 120 Гц и аккумулятором 5000 мАч / MForum.ru

25.03. [Новинки] Слухи: OnePlus 13T получит «невероятную» ёмкость АКБ / MForum.ru

24.03. [Новинки] Анонсы: Представлены Oppo F29 и F29 Pro с прочными корпусами и емкими батареями / MForum.ru

24.03. [Новинки] Анонсы: Samsung Galaxy A26 5G представлен официально / MForum.ru

21.03. [Новинки] Анонсы: Google представила Pixel 9a с чипсетом Tensor G4 / MForum.ru

21.03. [Новинки] Анонсы: Vivo Y19e – смартфон с экраном 90 Гц и емким АКБ за 8000 рупий / MForum.ru

21.03. [Новинки] Анонсы: Vivo V50 Lite 5G с Dimensity 6300, АКБ 6500 мАч и зарядкой 90 Вт представлен официально / MForum.ru

20.03. [Новинки] Слухи: Infinix Note 50x представят 27 марта / MForum.ru

19.03. [Новинки] Анонсы: Oppo A5 и A5 Energy представлены официально / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: