MForum.ru

18.03.2015,

Компания показывает стабильные результаты, несмотря на рост конкуренции, проблемную политическую и экономическую ситуацию в России и других странах присутствия. В 2015 год компания входит с неплохим соотношением долга

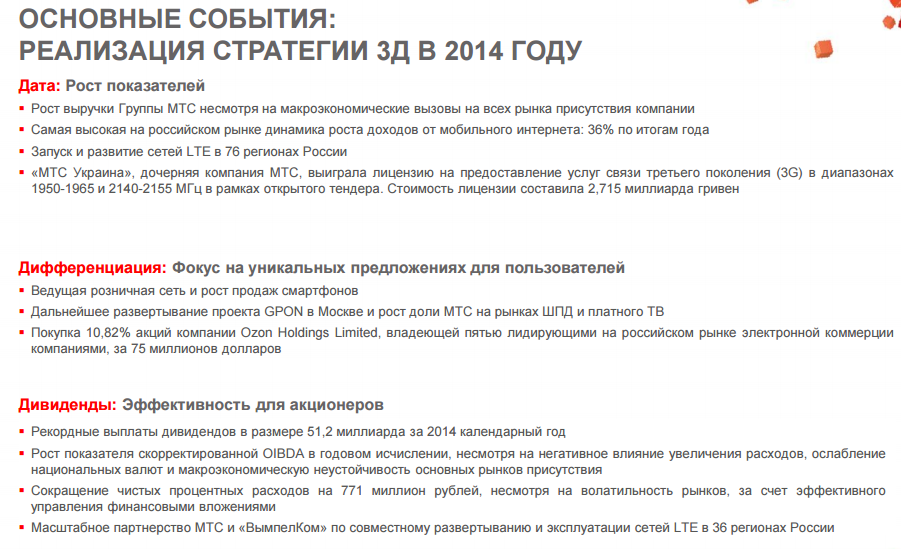

Отмечу два наиболее интересных для меня момента - рекордные выплаты дивидендов - 51,2 млрд руб. за 2014 календарный год и отличный финт с совместным с ВымпелКом развертыванием и эксплуатацией сетей LTE в 36 регионах России.

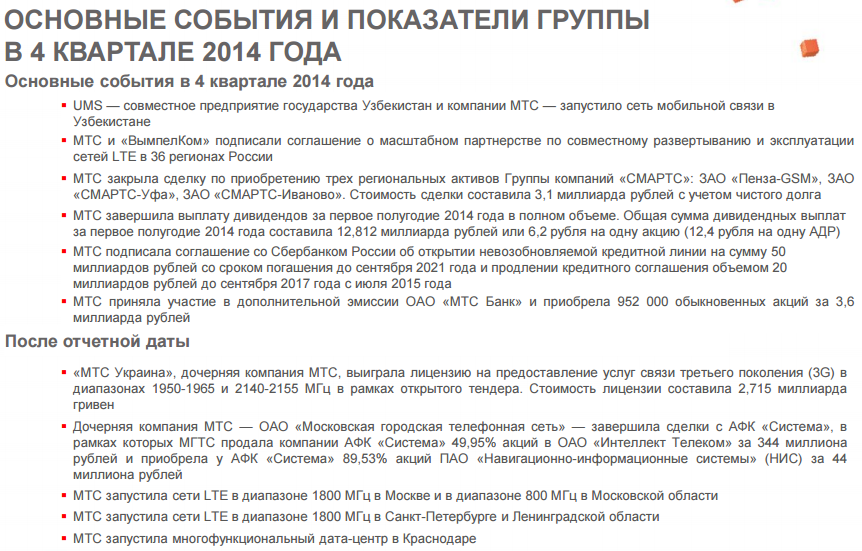

АБ: Еще одна попытка работать в Узбекистане. В свете последней политики риски растут.

Про network sharing я уже говорил выше - это хорошая идея.

Покупка частот СМАРТС - дело хорошее, цена 3.1 млрд рублей представляется высокой.

Займ на 50 млрд рублей до 21 года и продление кредитного соглашения на 20 млрд рублей до 17 года. Предполагаю, что расчет идет на инфляцию, которая может сделать такой займ достаточно выгодным для частной компании.

Из свежих событий:

Позитив с получением лицензии 3G в Украине. Если наладится политика, то хорошее приобретение. Если нет, есть риск потери этих 2,7 млрд гривен.

Запуски LTE 1800 в Москве и С.Петербурге - основа для расширения пропускной способности сети в регионах с высоким трафиком данных, - это правильные действия.

Дата-центр в Краснодаре. Далековато от Москвы/С.Петербурга? Надеюсь, что остальные плюсы перевешивают. Билайновский ЦОД в Ярославле мне понятнее.

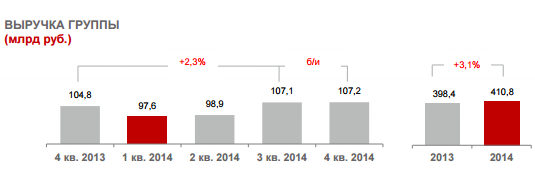

АБ: Рост выручки невыразительный.

МТС объясняет: На доходы Группы отрицательно повлияло сокращение абонентской базы и выручки украинского бизнеса МТС вследствие прекращения операционной деятельности в Крыму, нестабильной геополитической ситуации на востоке Украины и продолжающегося ослабления экономики страны. Рост выручки в квартальном исчислении был нивелирован сезонно более низкими доходами от роуминга на ключевых рынках.

Украина. Так и будет влиять на показатели негативно. Причем влияние, разумеется, шире, чем любые проблемы непосредственно на рынке Украины. Тот же роуминг, да и в целом сокращение доходов жителей России - все это неминуемо скажется на результатах МТС негативно. Цена политических решений для частных компаний, все в одной лодке.

МТС:

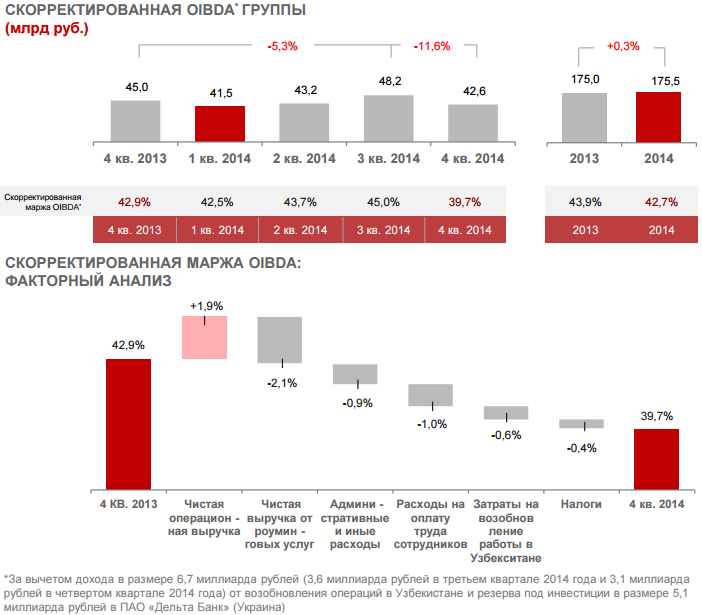

АБ: О, в МТС в сентябре 2014 года даже была индексация зарплаты. Редкое явление. Если серьезно, то рост чистой операционной выручки - это само собой неплохо, поскольку расходы на возобновление работы в Узбекистане не будут вечными. Расходы на оплату труда сотрудников, вероятно, тоже можно будет постепенно поджать. Рост административных и иных расходов - на заметку руководству, здесь нужно было бы не показывать рост. Роуминговый вклад понятен - рост себестоимости и жесткая конкуренция, здесь или надо отдавать рынок или смириться со снижением доходности. Расходы на ИТ сейчас все подрежут, но надо при этом сохранить ключевых людей и структуру. Расходы на электроэнергию можно снижать постепенной заменой оборудования 2G первых поколений, если еще где осталось. Аренда - вот еще один ключ к снижению расходов и удержанию высокой доходности.

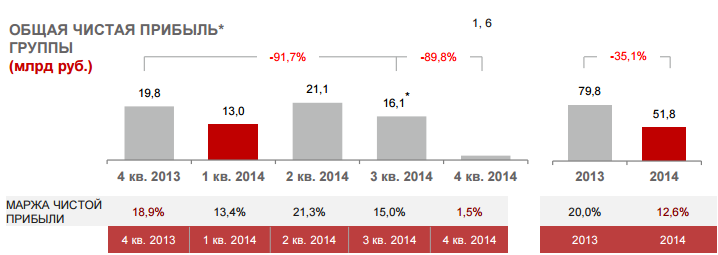

(*) За вычетом дохода в размере 6,7 млрд рублей (3,6 миллиарда рублей в третьем квартале 2014 года и 3,1 миллиарда рублей в четвертом квартале 2014 года) от возобновления операций в Узбекистане

МТС:

На динамику чистой прибыли в четвертом квартале повлияли:

- неденежные убытки от курсовых разниц в размере 8,9 миллиарда рублей от переоценки номинированного в валюте долга

- доход в размере 3,1 миллиарда рублей от возобновления деятельности в Узбекистане, который был учтен после завершения оценки актива независимым агентством

- резерв под инвестиции в размере 5,1 миллиарда рублей в ПАО «Дельта Банк» (Украина)

Неустойчивые макроэкономические показатели основных для бизнеса МТС стран могут в будущем также оказывать влияние на финансовые и операционные показатели Группы

АБ: Такие результаты не могут радовать. Особенно тревожно выглядит 4q2014, ведь и 1q2015 не будет красивым. Курсовые разницы и экономические проблемы основных стран, где представлена МТС, могут и далее влиять негативно, вплоть до обнуления прибыли. Что может негативно повлиять на инвестиционные возможности компании. Впрочем, конкуренты находятся примерно в той же ситуации.

На бирже в последние дни тоже все далеко от идеала:

МТС:

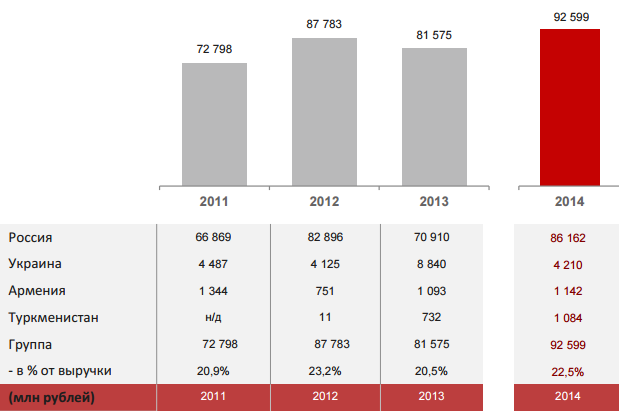

Капитальные затраты 2014 года в объеме 92,6 миллиарда рублей незначительно превысили прогнозируемый компанией объем в 90 миллиардов рублей в результате проведения авансовых платежей вендорам в третьем квартале 2014 года с целью снижения негативного влияния существенного ослабления рубля.

Среди ключевых проектов – дальнейшее развитие сетей 3G и развертывание 4G на всей территории России, строительство GPON в Москве и модернизация сетей на остальных рынках присутствия

АБ: Инвестиции выглядят достаточными по российским меркам, но скромными по меркам ряда рынков развитых стран. Например, $7.8 млрд составили инвестиции в беспроводное направление Verizon Wireless, США за 9M2014. В 2015 году МТС планирует инвестировать 85 млрд рублей. Хотя это практически тот же уровень, но с учетом необходимости валютных закупок, на темпах развития сетей это может сказаться негативно. Впрочем, здесь также нужно отметить, что ситуация сложная для всех российских операторов.

(1*) Включая абонентов сети CDMA (2*) МТС владеет 49% акций в СООО «МТС» в Беларуси и не консолидирует результаты общества в отчетность Группы

В России МТС продолжает привлекать и удерживать качественных абонентов за счет инновационных тарифов и управления продажами через собственную монобрендовую сеть

В третьем квартале 2014 года МТС перешла на трехмесячную политику учета абонентов вместо ранее используемой шестимесячной

АБ: Если верить данным о числе абонентов, то результаты в целом неплохие. МТС удается удерживать размер абонентской базы, несмотря на MNP и на то, что абоненты Билайн более не могут рассматриваться, как легкая добыча.

Также следует отметить, что собственная розница безусловно является важным каналом для подключения и удержания абонентов, включая интернет-магазин компании, который в 2014 года хорошо функционировал.

МТС:

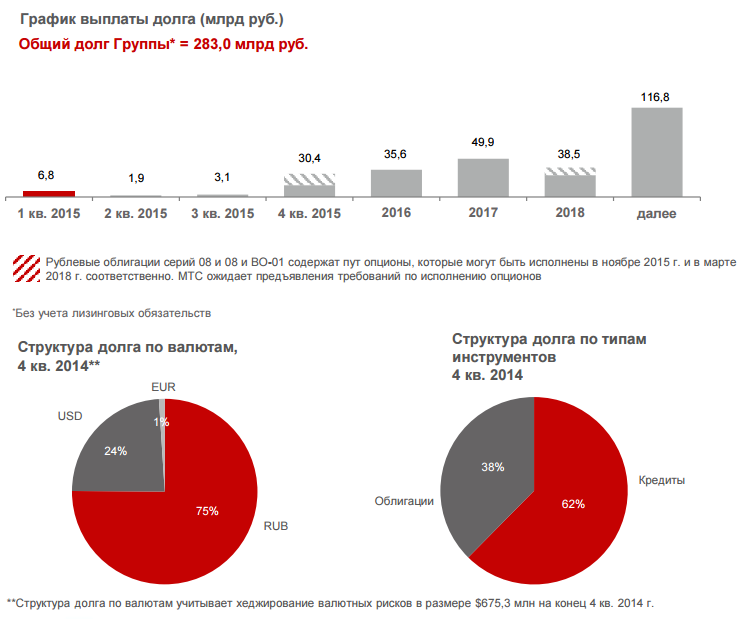

- В октябре 2014 года Сбербанк России в рамках подписанного соглашения открыл для МТС невозобновляемую кредитную линию на сумму 50 миллиардов рублей со сроком погашения до сентября 2021 года. МТС также изменила условия заключённого в апреле 2014 года кредитного соглашения объемом 20 миллиардов рублей, продлив срок погашения кредита до сентября 2017 года с июля 2015 года

- Выкуп в декабре 2014 года по оферте рублевых облигаций серии 03 на общую сумму 3,71 миллиарда рублей

- Существенная доля долга МТС номинирована в рублях, что снижает риски, связанные с волатильностью валютных курсов, и укрепляет финансовые позиции компании

- Рост доли обязательств, номинированных в долларах, на два процентных пункта по сравнению с третьим кварталом 2014 года обусловлен снижением стоимости рубля по отношению к доллару и евро

АБ: Структура долга в плане отношения валют выглядит нормально. 25% в долларах - это лучший показатель, если сравнивать с 38% у МегаФон и 88% (!) у ВымпелКома.

Отношение чистого долга группы к OIBDA тоже пока что выглядит пристойно, хотя и выросла до 1.06 (с 0.9). По сравнению с 2.5 (к EBITDA) у ВымпелКома - это не проблема. В 4q2014 долг вырос, что объяснимо использованием 25 миллиардов рублей из объема кредитных линий, предоставленных Сбербанком, и переоценкой валютной части долговых обязательств на фоне ослабления рубля. У компании на балансе 61,4 млрд, что перекрывает краткосрочные долговые обязательства.

(*) Свободный денежный поток от продолжающейся деятельности не отражает разовые доходы, связанные с урегулированием судебных разбирательств вокруг ОсОО «Бител» и исключает инвестиции в аффилированные компании, а также поступления от продажи основных средств.

МТС:

МТС демонстрирует стабильный операционный денежный поток, несмотря на ослабление национальных валют на всех рынках присутствия

Рост в годовом исчислении скорректированного операционного денежного потока вызван:

- улучшениями в оборотном капитале

- снижением расходов по обслуживанию долга благодаря эффективному управлению долговыми обязательствами

- более высоким уровнем дивидендов от дочерней компании МТС в Беларуси

Снижение свободного денежного потока в годовом исчислении обусловлено:

- ростом капитальных затрат, так как компания осуществила частичную предоплату за поставки оборудования, номинированную в иностранной валюте, для снижения влияния ослабления курса рубля на бизнес

- покупкой активов, включая приобретение акций Ozon Holdings Limited, участием в дополнительной эмиссии ОАО «МТС Банк» и покупкой трех региональных компаний Группы компаний «СМАРТС»

МТС продолжает генерировать существенные денежные средства в результате операционной деятельности

АБ: Следует обратить внимание на "предоплату за поставки оборудования, номинированную в иностранной валюте, для снижения влияния ослабления курса рубля на бизнес". Это можно учитывать при анализе капиталовложений компании, хотя я бы не переоценивал объемы этой предоплаты. Понадобится еще много поставок, а перспективы рубля выглядят на ближайшие месяцы достаточно туманно.

Отчет компании МТС за 2014 год. Основные финансовые и корпоративные показатели. Прогноз на 2015 год

МТС:

МТС прогнозирует:

- рост выручки Группы более чем на 2%

- рост выручки в России более чем на 3%

- показатель маржа OIBDA Группы на уровне более 40%

- капитальные затраты Группы на уровне 85 миллиардов рублей

МТС наблюдает влияние волатильности национальных валют России и Украины на динамику выручки и показателя OIBDA Группы

МТС наблюдает значительную макроэкономическую неопределенность и волатильность на основных рынках присутствия, что может в дальнейшем влиять на пересмотр прогнозов по выручке и OIBDA и сказаться на операционных и финансовых результатах Группы

АБ: Об этом много не скажешь. Выглядит все как стабильность, но если с курсом что-то будет происходить, то легко может превратиться в красные цифры в отчетах. Наращивание покрытия LTE от достигнутого уровня требует куда больших вложений и обещает куда меньший прирост доходов. Поскольку компания не будет наращивать вложения, то и заметный прирост доходов вряд ли возможен. Напротив, рост конкуренции на рынке связанный с планами Tele2, затруднит МТС получение запланированных доходов.

МТС:

Дивидендная политика

- В апреле 2013 года Совет директоров МТС принял новую дивидендную политику, которая предусматривает, что минимальная сумма выплаты дивидендов в 2013-2015 годах будет определяться как большая из двух величин: минимум 75% свободного денежного потока Группы МТС за истекший финансовый год по ОПБУ США или 40 миллиардов рублей в год

- В 2013 году МТС перешла на полугодовые выплаты дивидендов на основе результатов за первое и второе полугодие

- МТС выплатила дивиденды в размере 41,0 миллиарда рублей в 2013 году и 51,2 миллиарда рублей в 2014 году

Прогноз на 2014+

- MTС подтверждает свой прогноз по дивидендам на 2014 – 2015 годы на уровне минимум 90 миллиардов рублей за два года совокупно

АБ: Компания МТС продолжает служить денежным насосом и дойной коровой для АФК Система.

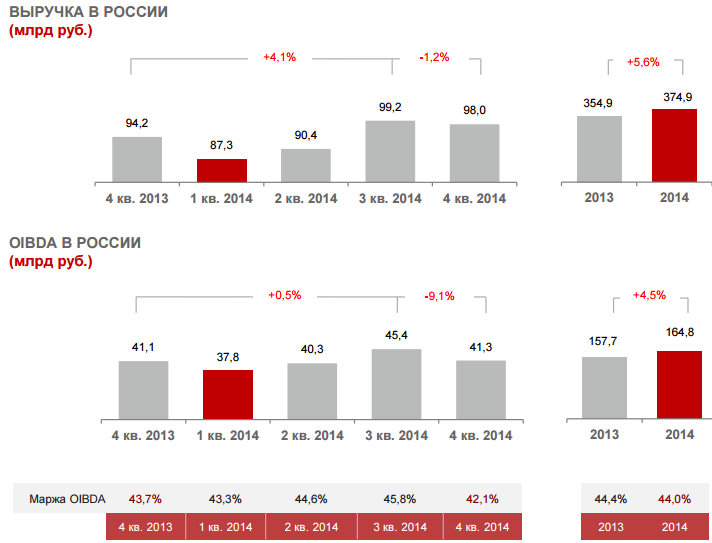

Отчет компании МТС за 2014 год. Россия: Основные финансовые показатели

МТС:

МТС - бессменный лидер среди операторов "большой тройки" по абсолютным значениям выручки и показателю OIBDA

Рост выручки в годовом исчислении обусловлен:

- увеличением пользования услугами голосовой связи, передачи данных и сообщений

- распространением услуг передачи данных среди абонентов

- значительным ростом абонентской базы

- увеличением продаж абонентского оборудования

Незначительное сокращение доходов по сравнению с предыдущим кварталом отражает сезонные тенденции, в том числе снижение доходов от роуминга

Снижение OIBDA в квартальном исчислении в результате:

- сезонного снижения доходов от роуминга

- роста себестоимости международных вызовов и международного роуминга

- увеличения фонда оплаты труда сотрудников в сентябре 2014 года

- роста инфляции

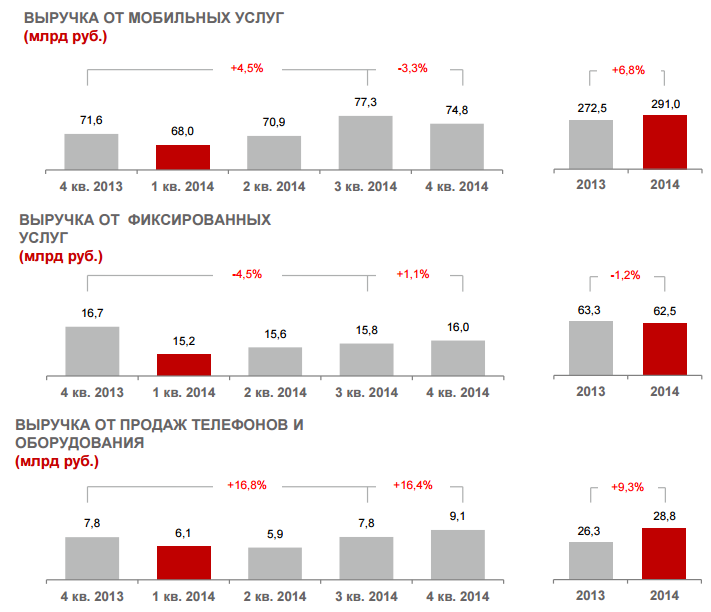

Отчет компании МТС за 2014 год. Россия: Структура выручки

МТС:

Рост доходов от услуг сотовой связи в годовом исчислении в результате:

- увеличения пользования услугами передачи данных вследствие роста проникновения смартфонов и планшетных ПК

- перехода пользователей сервисов передачи данных на новые тарифы и опции, стимулирующие рост дата-трафика

- роста абонентской базы

Сокращение доходов от услуг сотовой связи в квартальном исчислении вследствие традиционных сезонных факторов, в частности, снижения выручки от роуминга

Снижение доходов от фиксированного бизнеса в годовом исчислении на фоне высоких доходов в четвертом квартале 2013 года, обусловленных выплатами в рамках контракта МГТС и Министерства здравоохранения

Рост продаж абонентского оборудования в квартальном исчислении вследствие колебаний валютных курсов в конце 2014 года

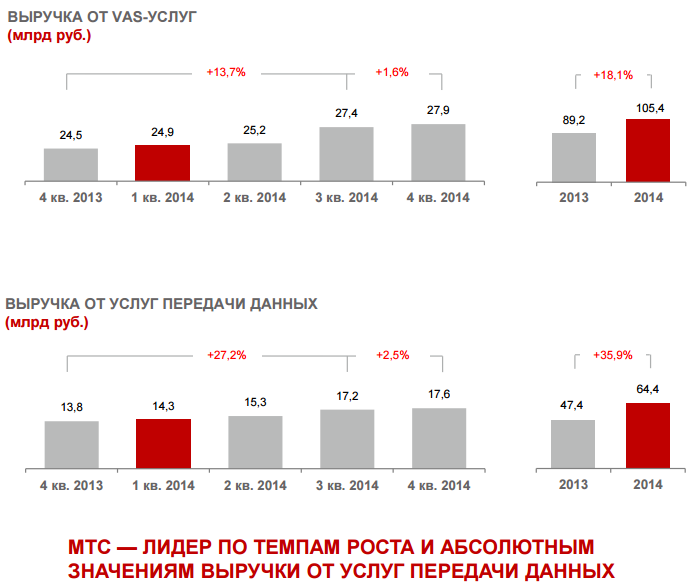

Отчет компании МТС за 2014 год. Россия: Операционные показатели мобильного бизнеса

МТС:

Рост доходов от услуг передачи данных обеспечен переходом пользователей мобильного интернета на новые тарифы, стимулированием продаж доступных смартфонов в розничной сети МТС, непрерывными инвестициями в развитие сетей 3G/LTE, а также лучшим на рынке ценовым предложением для покупателей

Устойчивый рост доходов от передачи данных обусловлен ростом проникновения смартфонов и планшетных ПК, а также переходом пользователей на пакеты с увеличенными объемами дата-трафика

Основные инициативы, обеспечившие рост доходов от передачи данных:

- запуск и развитие сетей LTE в 76 регионах России

- новогодние промо-кампании, направленные на повышение лояльности абонентов: бесплатные пакеты МБ мобильного интернета, минут голосовой связи и СМС

- пилотный запуск тарифного плана «Один на всех», позволяющего использовать один пакет мобильного Интернета одновременно на нескольких устройствах

- партнерство с Nokia и Samsung: бесплатный период пользования мобильным интернетом при покупке смартфонов этих производителей

АБ: 22,1% - доля выручки от услуг передачи данных в структуре мобильной выручки оператора. Т.е. LTE пока не дает и 10%, вероятно. В 2015 году здесь будет рост.

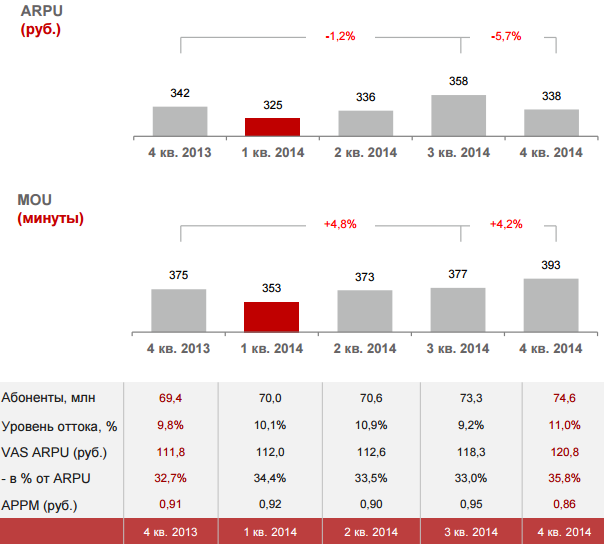

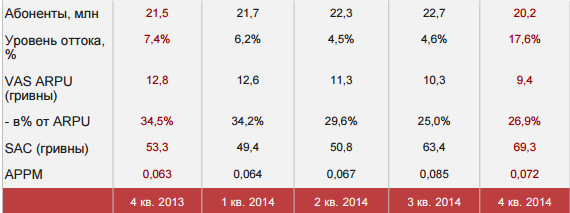

Отчет компании МТС за 2014 год. Россия: Операционные показатели мобильного бизнеса - ARPU / MoU

МТС:

МТС остается самым дешевым оператором среди основных конкурентов и демонстрирует наименьший отток абонентов при стабильном росте абонентской базы

Динамика ARPU отражает результаты перехода пользователей сервисов передачи данных на новые тарифы с увеличенными пакетами дата-трафика, а также роста проникновения смартфонов и планшетных ПК

Снижение ARPU в квартальном исчислении вследствие традиционных сезонных факторов, в частности, сокращения пользования роумингом

Динамика MOU отражает усилия компании по стимулированию пользования услугами голосовой связи за счет продвижения тарифов с бесплатными вызовами внутри сети МТС

Рост оттока абонентов обусловлен сезонными факторами, но его уровень по-прежнему остается самым низким в «большой тройке» операторов

АБ: APPM в 0.86 руб. усложнаяет для Tele2 наращивание абонбазы. По-крайней мере, за счет экс-эмтээсовских абонентов. Уровень доходов от VAS смущает - абоненты представляют, что более трети их расходов на связь проходит по этой категории. MoU еще есть куда расти. ARPU тоже мог бы и расти, но сокращение бизнес-активности бьет по этому показателю, особенно сокращение роуминговых расходов.

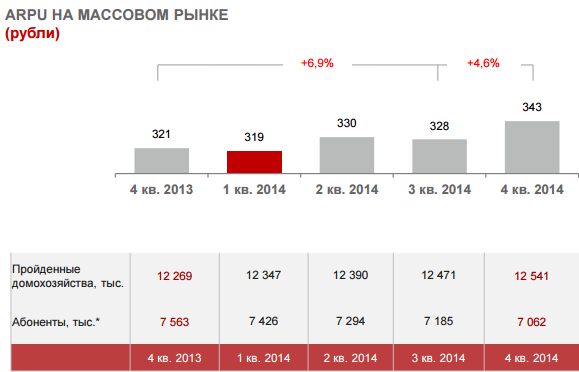

Отчет компании МТС за 2014 год. Россия: Операционные показатели фиксированного бизнеса

(*) Включая абонентов фиксированной телефонии, ШПД и платного ТВ

МТС:

Рост ARPU на массовом рынке отражает увеличение доли пользователей, подключающих пакеты из двух и более услуг, миграцию абонентов платного ТВ на цифровую ТВ-платформу и общий рост потребления услуг ЦТВ и ШПД абонентами модернизированных сетей в регионах и в Москве за счет переключения абонентов с ADSL на GPON

Рост числа пройденных домохозяйств отражает дальнейшее развитие фиксированных сетей в регионах

Уменьшение абонентской базы на массовом рынке вызвано оттоком низкодоходных пользователей «социальных пакетов» в ходе перевода абонентской базы с аналоговой на цифровую платформу.

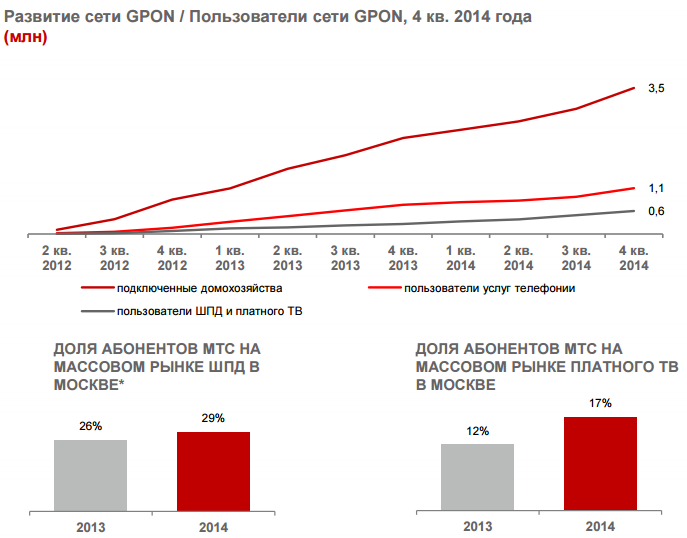

Отчет компании МТС за 2014 год. МГТС

(*) Источник: «ТМТ Консалтинг»

МТС:

В 2011 году МГТС запустила проект стоимостью 50 миллиардов рублей с целью замены устаревшей ADSL сети на современные оптические сети GPON, обеспечивающие широкополосный доступ в интернет на скорости до 1 Гбит/с на всех 4,4 миллиона фиксированных линиях связи в Москве и Московском регионе

На сегодняшний день МГТС проложила более 40 тысяч километров волоконно-оптических линий

Сегодня МГТС обеспечивает широкополосный доступ в интернет на скорости до 500 Мбит/с, предлагает клиентам выбор из 190 ТВ каналов, в том числе из 24 HD каналов, а также услугу «видео-по-запросу»

МГТС наращивает абонентскую базу, переводя клиентов с технологии ADSL на технологию GPON, а также привлекая новых пользователей

Переход на GPON планируется завершить к концу 2015 года. Это позволит МТС и ее дочерней компании МГТС выйти на лидирующие позиции по качеству и разнообразию услуг, скорости доступа в интернет на массовом рынке ШПД и платного ТВ

Строительство сети GPON позволило МТС существенно нарастить в Москве долю рынка ШПД и платного ТВ в сегменте B2C

АБ: С одной стороны, создали в обмен на немалые инвестиции солидный потенциал дальнейшего роста абонбазы. С другой стороны при 3.5 млн подключенных домохозяйств проконвертировали пока 0.6 млн. Даже это дало рост доли, как по ШПД, так и по платному ТВ. Неоднозначные, в общем, результаты. Может быть будущий потенциал все окупает...

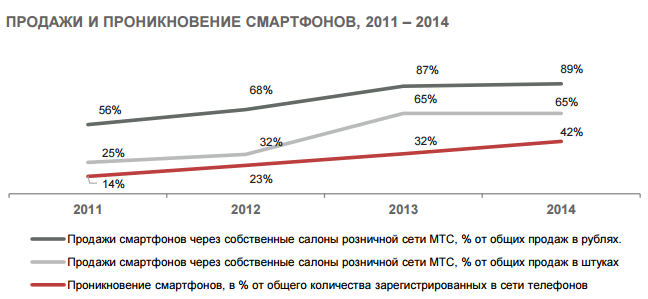

Итоги: Развитие розничной сети МТС в 2014 году

МТС:

На конец четвертого квартала 2014 года розничная сеть МТС насчитывала 4 245 салонов, включая 1 326 франчайзинговых точек продаж

- За прошедший квартал МТС открыла 83 новых собственных салона

- В четвертом квартале 2014 года доля смартфонов в продажах в собственной розничной сети в штуках достигла 65%

- В четвертом квартале 2014 года проникновение смартфонов в сети МТС достигло 42,4%

АБ: Так есть жизнь после Сергея Румянцева или нет? С одной стороны, показатели розницы МТС выглядят на мой взгляд просто превосходно. С другой стороны, плато 2014-го года как-то не оптимистично выглядит.

42,4% выглядит неплохо. С одной стороны. С другой стороны, у МТС уже LTE в 70+ регионах и 3G везде 100 лет, а у Tele2 практически без LTE и только началом 3G проникновение смартфонов тоже уже 30% было на конец 2014 года. Про всякие там южнокорейские чудеса и вовсе нет смысла упоминать.

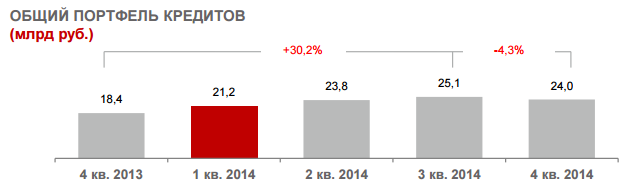

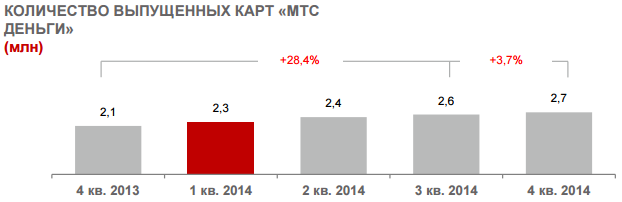

Итоги 2014. Финансовые сервисы МТС

МТС:

МТС отмечает устойчивый спрос на кредитование при покупке смартфонов в собственной рознице. За прошедший квартал 20,6% смартфонов в рознице МТС проданы за счет кредитования со стороны банков-партнеров

- С 17 декабря 2014 года продажи смартфонов в кредит были приостановлены из-за изменения коммерческой политики банков вследствие повышения процентной ставки Центробанком России

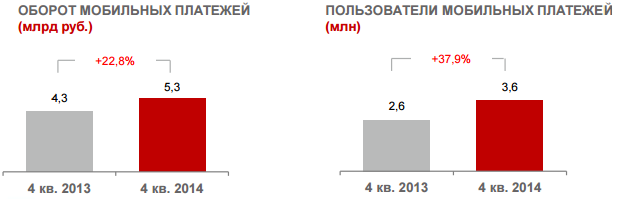

- МТС отмечает устойчивый рост оборота и числа пользователей сервисов мобильных платежей на базе SMS-сервисов, мобильного приложения «Легкий платеж» и WEB-сайта в результате развития платформы мобильной коммерции и маркетинговых кампаний, направленных на продвижение мобильных платежей.

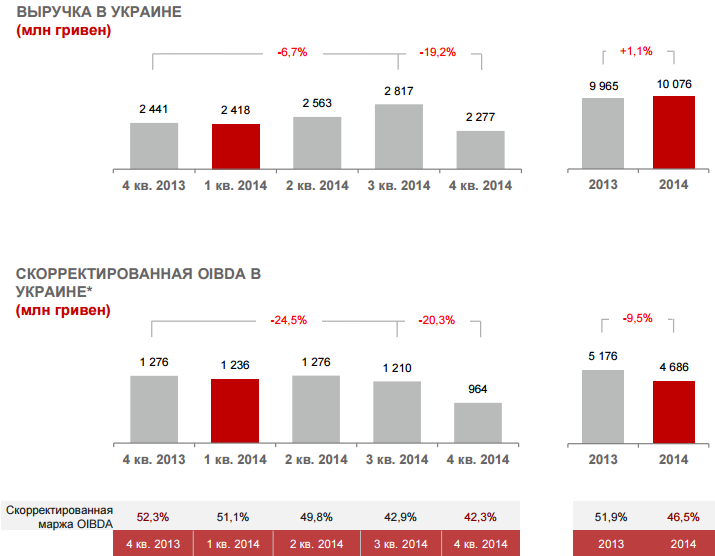

Итоги 2014. МТС. Украина. Финансовые результаты

(*) С учетом резерва под инвестиции в размере 5,1 млрд рублей в ПАО «Дельта Банк» (Украина)

МТС:

Сокращение доходов в годовом исчислении в результате:

- прекращения работы в Крыму

- трудностей при оказании услуг связи в зоне конфликта на востоке Украины

- ухудшения экономической ситуации, ведущего к снижению пользования голосовыми услугами связи и сервисами передачи данных по всей стране

Основные факторы, повлиявшие на сокращение OIBDA:

- отрицательная динамика доходов

- рост операционных расходов вследствие инфляционного давления, роста цен на электроэнергию и двукратного повышения ежемесячной платы за частоты

- разовая выплата невозмещаемого НДС

- влияние девальвации украинской гривны на затраты, номинированные в иностранной валюте, включая международные вызовы и международный роуминг

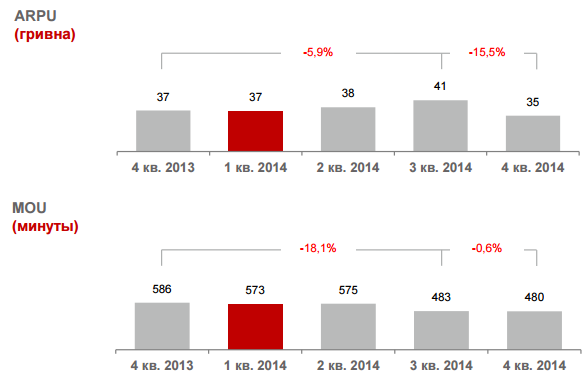

МТС. Итоги 2014. Украина. Операционные показатели

МТС

Снижение ARPU в годовом исчислении обусловлено сокращением потребления услуг голосовой связи, передачи данных и сообщений, а также контентных услуг вследствие неблагоприятных макроэкономических факторов и трудностей при оказании услуг связи в зоне конфликта на востоке Украины

- Снижение ARPU в квартальном исчислении связано с неблагоприятной макроэкономической ситуацией и сезонными факторами

- Сокращение MOU в годовом исчислении вследствие трудностей при оказании услуг в зоне конфликта на востоке Украины и общего снижения пользования услугами голосовой связи из-за негативного влияния макроэкономических факторов

АБ: Уровень оттока в 4q2014 !!

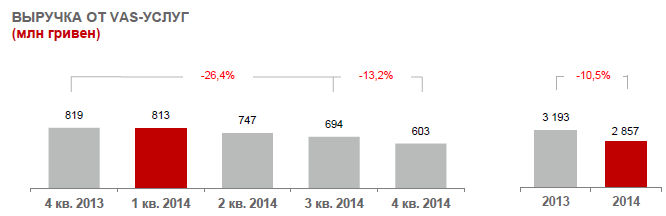

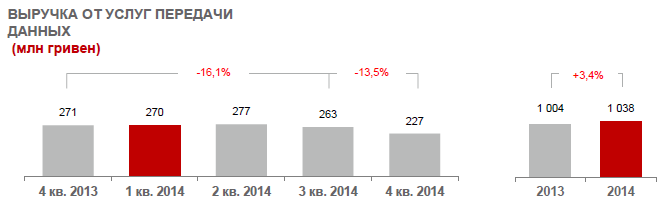

МТС. Итоги 2014. Украина. Операционные показатели. Выручка VAS-услуг. Выручка ШПД

МТС:

Сокращение доходов от дополнительных услуг связи вследствие снижения пользования дополнительными услугами, в том числе, услугами передачи сообщений и контентными сервисами на основе СМС на фоне общего снижения потребления услуг связи в стране

Сокращение доходов от передачи данных в квартальном выражении отражает общее снижение пользования услугами связи.

о компании МТС Украина

телеком-рынок Украины

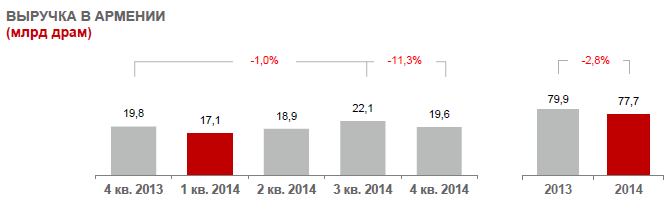

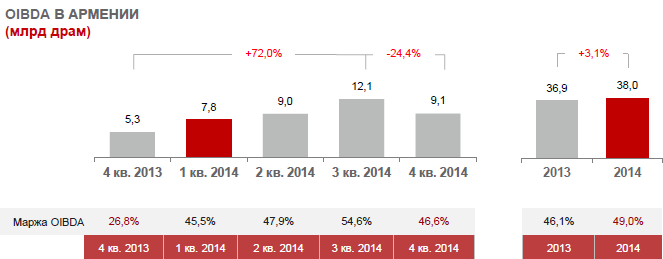

МТС. Армения. Итоги 2014. Выручка / OIBDA / Маржа OIBDA

МТС:

Динамика доходов обусловлена существенным сокращением объема международных вызовов вследствие неблагоприятных макроэкономических факторов

Сокращение доходов по сравнению с предыдущим кварталом вследствие сезонных факторов

Рост OIBDA в годовом исчислении в результате:

- роста расценок на приземление исходящего трафика МТС Армения на сеть МТС Россия в декабре 2013 года, что негативно повлияло на финансовые результаты четвертого квартала 2013 года

- решения регулятора увеличить расценки на приземление международных вызовов начиная с третьего квартала 2014 года

- Динамика OIBDA в квартальном исчислении обусловлена динамикой доходов и списанием долгов

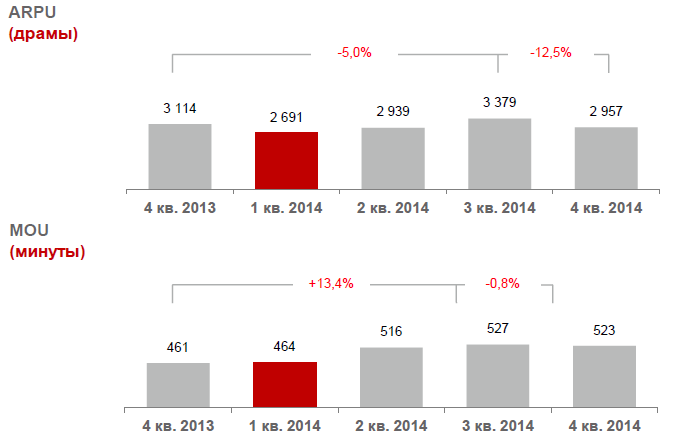

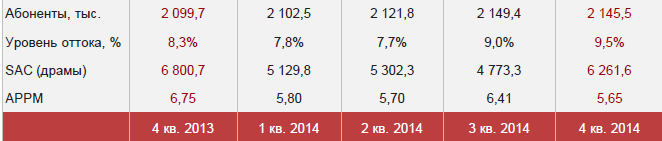

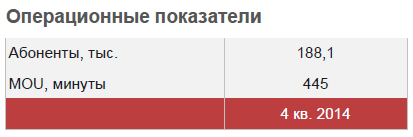

МТС. Армения. Итоги 2014. ARPU. MoU. Число подключений. Отток. SAC. APPM

МТС:

Сокращение ARPU в годовом исчислении обусловлено ростом доли бесплатных внутрисетевых вызовов в рамках пакетов, а также снижением объема международных вызовов

Сокращение ARPU в квартальном исчислении отражает традиционные сезонные тенденции снижения доходов от роуминга

Рост MOU в годовом исчислении вследствие усилий компании, направленных на стимулирование пользования голосовыми услугами связи.

О компании МТС в Армении

Телеком-рынок Армении

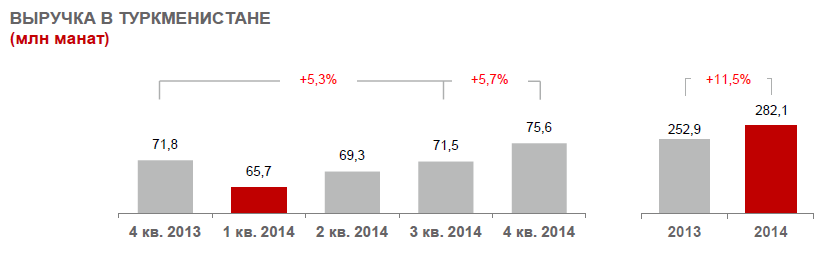

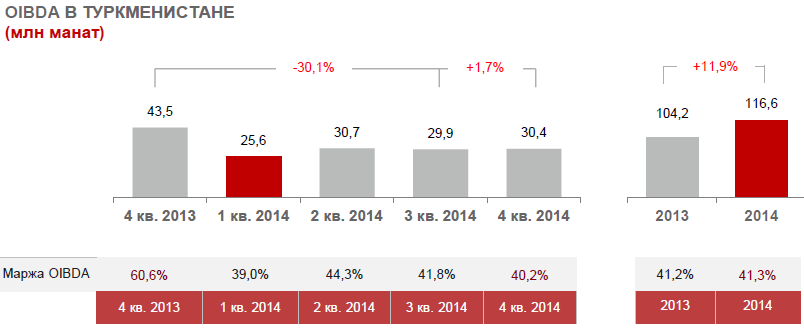

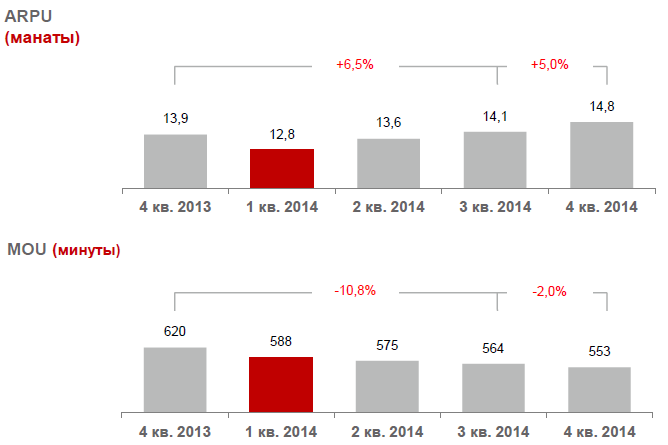

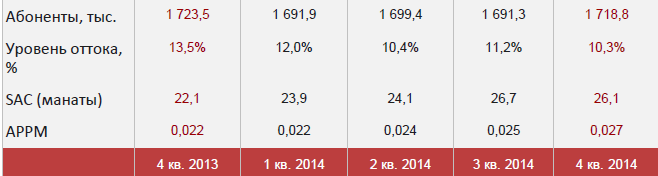

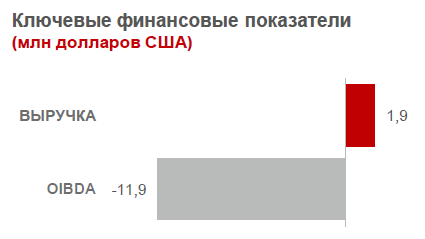

Туркменистан. МТС. Итоги. Финансовые и операционные результаты

МТС:

Рост доходов в годовом исчислении обусловлен увеличением выручки от услуг передачи данных и контентных сервисов в результате развития сетей и продвижения услуг передачи данных

Рост доходов в квартальном исчислении вследствие запуска тарифного плана Smart, рассчитанного на пользователей услуг голосовой связи и передачи данных

Существенное сокращение OIBDA обусловлено:

- высоким значением OIBDA в четвертом квартале 2013 года в результате разовых факторов: отмены резервирования средств, запланированных на выплату заработной платы и опционов на оплату частот, аренду линий связи, а также на демонтаж оборудования вследствие ликвидации дочерней компании МТС - BCTI

- ростом платы за аренду линий связи начиная с июня 2014 года

Рост OIBDA в квартальном исчислении в результате увеличения доходов от передачи данных.

Рост ARPU в годовом исчислении вследствие эффективной монетизации абонентской базы и увеличения выручки от передачи данных

Последовательное снижение MOU в результате инициатив компании, направленных на сокращение доли бесплатных внутрисетевых вызовов в голосовом трафике абонентов.

О компании МТС в Туркменистане

Телеком-рынок Туркменистана

Узбекистан. МТС. Итоги 2014. Возобновление работы МТС в Узбекистане

24 сентября 2014 года МТС получила 50,01% в российско-узбекском совместном предприятии Universal Mobile Systems LLC (UMS)

Имущество, оборудование и инфраструктура, прежде принадлежавшие дочерней компании МТС в Узбекистане «Уздунробита», переданы UMS

Совместное предприятие МТС и государства Узбекистан —компания UMS—получила лицензии на услуги связи 2G, 3G иLTE, частоты, номерную емкость и прочие разрешения, необходимые для начала работы

МТС начала работу на территории Узбекистана 1 декабря 2014 года

О компании МТС в Узбекистане

Телеком-рынок Узбекистана

Публикации по теме:

20.12. [Новости компаний] Связь в метро: Скорость мобильного интернета в московской подземке выросла вдвое / MForum.ru

05.12. [Новости компаний] Нетелеком услуги операторов: МТС сообщает о росте средней стоимости проживания в российских отелях на 10% за год / MForum.ru

17.11. [Новости компаний] Итоги квартала: МТС представила результаты 3q2022 - экосистема работает / MForum.ru

13.10. [Новости компаний] IoT: Число IoT-датчиков в сети МТС в Московском регионе за год удвоилось / MForum.ru

19.09. [Новости компаний] Качество связи: DMTEL делится результатами исследований качества связи в Санкт-Петербурге / MForum.ru

20.12. [Новинки] Слухи: HMD Global работает над смартфоном под кодовым названием «Orka» / MForum.ru

20.12. [Новинки] Слухи: Раскрыты ключевые характеристики Vivo Pad 4 Pro / MForum.ru

19.12. [Новинки] Анонсы: Poco C75 5G доступный 5G-смартфон на Snapdragon 4s Gen 2 / MForum.ru

19.12. [Новинки] Анонсы: Poco M7 Pro 5G — 5G-смартфон за 15 000 рупий / MForum.ru

18.12. [Новинки] Анонсы: Moto G05 с чипсетом Helio G81 представлен официально / MForum.ru

18.12. [Новинки] Анонсы: Motorola представила смартфоны с емкими АКБ – Moto G15 и G15 Power / MForum.ru

18.12. [Новинки] Анонсы: Представлен Motorola Moto E15 с Android 14 Go / MForum.ru

17.12. [Новинки] Анонсы: Классические телефоны Nokia получают обновление 2025 года / MForum.ru

16.12. [Новинки] Слухи: Poco X7 и X7 Pro замечены на рендерах / MForum.ru

16.12. [Новинки] Анонсы: Lava O3 Pro появился на Amazon India / MForum.ru

13.12. [Новинки] Анонсы: Huawei FreeBuds Pro 4 стали первым устройством бренда Huawei Sound / MForum.ru

13.12. [Новинки] Анонсы: Серия Huawei Nova 13 выходит на мировой рынок / MForum.ru

13.12. [Новинки] Слухи: Раскрыты подробности о китайской версии Vivo Y300 5G / MForum.ru

12.12. [Новинки] Слухи: Раскрыты полные спецификации Google Pixel 9a / MForum.ru

12.12. [Новинки] Это интересно: Vivo создаст новый суббренд в следующем году / MForum.ru

11.12. [Новинки] Анонсы: Представлен Realme Neo7 с Dimensity 9300+, АКБ 7000 мАч и защитой от воды и пыли IP69 / MForum.ru

11.12. [Новинки] Слухи: Раскрыты спецификации OnePlus Ace 5 и его отличия от OnePlus 13R / MForum.ru

10.12. [Новинки] Слухи: Amazon раскрыл характеристики, дизайн и дату запуска Lava Blaze Duo / MForum.ru

10.12. [Новинки] Слухи: iQOO, Redmi и OnePlus также представят смартфоны с АКБ 7000 мАч / MForum.ru

10.12. [Новинки] Слухи: OnePlus Ace 5 показали на фото / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: