MForum.ru

29.08.2005, "Сети и телекоммуникации"

Свидетельством бурного развития рынка мобильной связи в Украине является растущая популярность неголосовых услуг. Соответственно увеличиваются доходы компаний, специализирующихся на производстве мобильного контента. В то же время специалисты предсказывают появление новых игроков этого рынка — агрегаторов контента.

Телекоммуникационная отрасль в Украине и странах СНГ находится в процессе стремительного роста в течение последних 2–3 лет. Количество абонентов мобильной связи в Украине выросло за последний год в два раза и на конец октября составило 11,385 млн. человек.

Существенный рост наблюдается и в области неголосовых услуг (VAS). И хотя Украина все еще отстает от более развитых рынков, нельзя не отметить видимый прогресс, достигнутый в этом направлении.

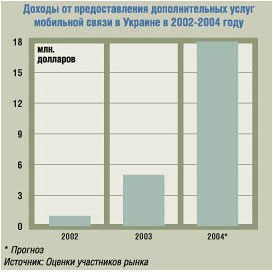

Так, доля доходов от предоставления дополнительных услуг в доходах операторов развитых стран составляет 17–20%, в Украине – 1,5–2,5%. Тем не менее рынок развивается быстрыми темпами, и уже по итогам 2004 года доля этих доходов воператорских доходах в Украине вырастет.

Рынок неголосовых услуг в Украине начал активно развиваться в начале 2003-го, после того, как операторы открыли доступ в свои сети сторонним контент-провайдерам.

До этого операторы мобильной связи проводили различные SMS-акции своими силами. Сейчас оба крупнейших оператора мобильной связи для создания большинства услуг привлекают внешних партнеров.

Структура получаемых доходов у обеих компаний не различается - подавляющая часть доходов приходится на предоставление SMS-сервисов, таких как доставка логотипов и простых мелодий для телефонов. Далее следуют голосовые сервисы (предоставление справок, помощи, заказ услуг и т.д.).

Важно отметить, что украинские операторы мобильной связи стараются не разглашать данных о своих доходах от предоставления дополнительных услуг мобильной связи. Интересно также то, что в неофициальных беседах представители этих компаний не соглашаются с оценками объема рынка своих партнеров (провайдеров контента), однако официально отказываются предоставлять свои цифры.

Таким образом, точных данных, которые могли бы однозначно характеризовать рынок дополнительных услуг, нет, и единственными доступными показателями являются собственные оценки контент-провайдеров, часто непрофессиональные. Поэтому оценка этого сегмента рынка мобильной связи очень затруднительна.

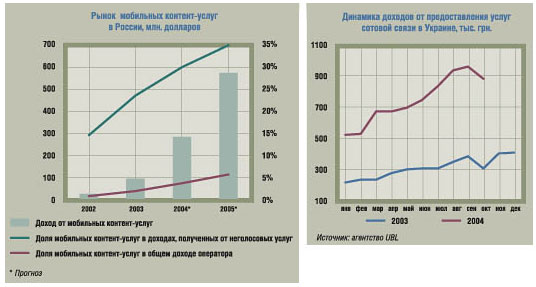

В то же время в России на долю неголосовых услуг уже сегодня приходится от 10% до 14% доходов операторов "Большой тройки", а абсолютные показатели удваиваются каждый год.

Действительно впечатляющий рост наблюдается на рынке услуг, основанных на мобильном контенте (далее - контент-услуги).

Опять же в России в 2003 году рост объемов рынка составил 288 (!) % по сравнению с 2002 годом, что составляет $94 млн. И если тенденция сохранится, ожидаемая прибыль к концу 2004 года составит $283 млн.

Аналогично рынкам Западной Европы, в Украине и России наиболее популярными контент-услугами являются логотипы и мелодии для мобильных телефонов.

По оценкам некоторых аналитических компаний, в 2003 году в России было загружено более 40 млн. мелодий, а полученная прибыль оценивается более чем в $30 млн. Ожидается, что к концу 2004 года этот показатель вырастет до $90 млн.

Вторая по популярности группа услуг - это так называемые "интерактивные" услуги (игры, знакомства, чаты и т.д.). Они составляют около 18% рынка контент-услуг (около $18 млн.), также показывая стабильный рост. Нельзя не отметить возрастающую популярность игр, загружаемых в телефон, которые основаны на технологиях Java, Morphun и др. Так, за весь прошлый год было загружено 400 кб различных игрушек, а только за первую половину 2004 года этот показатель составил 550 кб.

Быстрый рост объемов рынка, естественно, обусловил появление большого количества контент-провайдеров. И если два года назад в России можно было насчитать порядка 30 компаний, предоставляющих подобные услуги, то в настоящее время мы можем говорить о 160 компаниях, и их количество постоянно увеличивается.

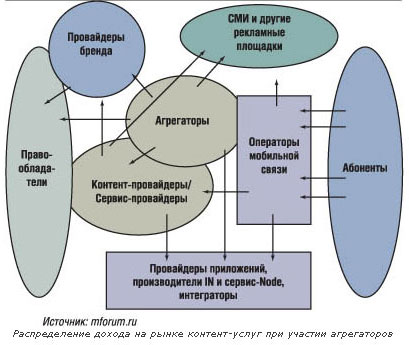

Помимо традиционных участников рынка контент-услуг, таких как операторы, абоненты, владельцы контента, контент-провайдеры, появились новые игроки - агрегаторы контента.

Распределение дохода на рынке контент-услуг при участии агрегаторов

|

|

Агрегаторы контента: кто они?

В чем заключается специфика бизнеса агрегаторов контента и, самое главное, чем они отличаются от провайдеров контента? В России лишь несколько компаний заявили о начале деятельности в качестве агрегаторов контента, поэтому рассмотрим мировой опыт. В общем случае агрега-торы - это компании, которые оказывают сервис-провайдерам помощь во взаимодействии с операторами, предоставляя им технологическую, операционную и в некоторых случаях маркетинговую поддержку.

Сайт www.mforum.ru дает такое определение агрегатора контента: "Агрегатор - это компания, занимающаяся установлением множественных договоренностей с отдельными контент- и сервис-провайдерами, а также с операторами для облегчения процесса организации доставки контента пользователям услуг мобильной связи".

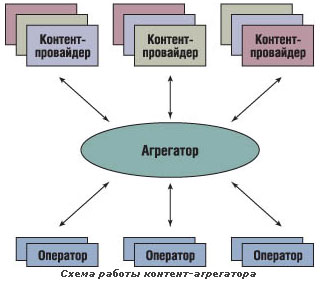

Итак, контент-агрегатор подключается к нескольким операторам, заключает с ними соглашения на предоставление услуг мобильного интернета абонентам. С другой стороны, агрегатор заключает соглашения с множеством контент-провайдеров и обеспечивает им единую точку входа в сети сразу многих операторов (рис.).

|

|

Являясь своеобразным дистрибьютором услуг, основанных на мобильном контенте, агрегатор существенным образом оптимизирует бизнес-процессы и для оператора, и для контент-провайдера. В чем же привлекательность модели работы через агрегатора?

Что предлагают агрегаторы операторам?

Компания-агрегатор, заключая соглашение с оператором, предоставляет пакет услуг, обычно в несколько раз шире того, который предлагают контент-провайдеры напрямую. При этом существенно упрощается бизнес-модель, процессы взаиморасчетов, работы технических служб (интеграция, поддержка и т.д.), снижаются риски.

Интересно, что в странах Западной Европы, особенно в Германии, Италии, Испании, явно прослеживается следующая тенденция: операторы предпочитают работать только через крупных контент-агрегаторов и отказываются от сотрудничества с мелкими и средними контент-провайдерами напрямую, предлагая им подключение через агрегаторов. В России, напротив, операторы не видят разницы между контент-агрегаторами и обычными провайдерами.

Что предлагают агрегаторы контент-провайдерам?

Традиционно агрегаторы предоставляют операторам контента единую точку подключения к сетям сразу нескольких операторов. Таким образом у провайдеров исчезает необходимость адаптировать свои приложения к различным техническим требованиям, которые выдвигают разные операторы мобильной связи, и проводить сложные интеграционные работы. При такой схеме работы провайдерам контента достаточно подключиться к технологической платформе агрегатора.

Кроме того, агрегаторы занимаются проведением взаиморасчетов. Модель взаимодействия операторов с контент-провайдерами (и с контент-агрегаторами) основана на принципе разделения дохода, получаемого от предоставления услуг мобильного интернета.

Однако каждый оператор предлагает свои условия в рамках данной модели (процентные соотношения, плата за подключение, за использование ресурсов сети и т.д.). Проведение расчетов с несколькими операторами является трудоемкой задачей. Агрегаторы курируют все финансовые вопросы. Контент-провайдер при этом рассчитывается только с агрегатором.

Провайдеры контента получают от агрегаторов также единый контракт. Таким образом, вместо заключения контрактов со многими операторами поставщики услуг вступают в договорные отношения только с агрегатором.

Многие агрегаторы образовались на базе крупных контент-провайдеров. Помимо перечисленных выше услуг, они предлагают своим партнерам продвижение под единым брендом агрегатора (например, Buongiorno Vitaminic). Таким образом, поставщики услуг (провайдеры контента) становятся как бы невидимыми для абонента.

К несомненным преимуществам данной модели стоит отнести минимизацию затрат контент-провайдеров, которые не несут расходов за продвижение собственного бренда и популяризацию оказываемых услуг. Однако именно отказ от продвижения собственного имени на рынке впоследствии мешает развитию компании и отрицательно сказывается на ее капитализации. К тому же зачастую услуги контент-провайдеров конкурируют с собственным набором услуг агрегатора. Эта модель агрегации может быть эффективна либо для совсем небольших компаний-разработчиков услуг, либо для тех фирм, стратегия которых направлена на краткосрочное развитие.

В последнее время активно развивается и другая модель агрегаторской деятельности, когда агрегаторы лишь снижают барьеры для выхода на рынок мобильных услуг и существенно облегчают работу своих партнеров. Всю маркетинговую деятельность, рекламу, продвижение собственной продукции берет на себя контент-провайдер. Несомненно, это увеличивает инвестиционную составляющую проекта для контент-провайдеров, однако и преимущества очевидны.

|

|

Во-первых, это лояльность абонентов, связанная с тем, что весь пакет услуг конкретного контент-провайдера ассоциируется у абонента только с его собственным брендом.

Во-вторых (и это самое главное), сильный бренд, представленный на рынке, способствует эффективному развитию компании, увеличивая ее капитализацию. Таким образом, контент-провайдеры, заинтересованные в долгосрочном ведении бизнеса, однозначно выберут сотрудничество именно с этими агрегаторами. Среди них наиболее известны такие крупные компании, как Netsize, Mblox и др.

Например, по подобной модели вот уже два года достаточно успешно работает и компания "Эрикссон". Она предлагает контент-провайдерам подключение к своей технологической платформе, а также к большому количеству операторов, проведение взаиморасчетов с операторами, авторизацию абонентов, техническую поддержку. Сегодня "Эрикссон" является одним из крупнейших агрегаторов, который дает возможность контент-провайдерам предоставлять свои услуги свыше 300 млн. абонентов в 11 странах мира (Швеция, Дания, Норвегия, Финляндия, Германия, Англия, Испания, США, Сингапур, Таиланд, Тайвань). Надо сказать, что проект находится в постоянном развитии, сеть расширяется. В начале следующего года услуги будут предоставляться в Эстонии, Литве, Латвии. Много проектов и в других странах находится в стадии реализации.

Схема работы контент-агрегатора

|

|

В Украине и России это направление только зарождается. Однако мировой опыт показывает: агрегаторы доказали свою жизнеспособность, более того, модель работы через агрегаторов стала предпочтительной для многих операторов и контент-провайдеров.

За предоставленную информацию редакция выражает благодарность компании "Эрикссон" и информационному агентству UBL.

В статье также использованы данные из отчетов ACM, OVUM и других аналитиков.

03.02. [Новинки] Анонсы: Doogee S119 – прочный смартфон со 108 Мп камерой, АКБ 10200 мАч и дополнительным экраном / MForum.ru

03.02. [Новинки] Слухи: Новая серия Pova на подходе / MForum.ru

31.01. [Новинки] Слухи: Honor работает над планшетом Pad X9a / MForum.ru

30.01. [Новинки] Слухи: Появились подробности о камерах Samsung Galaxy S25 Edge / MForum.ru

30.01. [Новинки] Слухи: Раскрыты подробности о Nothing Phone (3a) и (3a) Pro / MForum.ru

29.01. [Новинки] Анонсы: TCL P10 Color Ink Eye Protection с технологией NXTPAPER представлен в Китае / MForum.ru

29.01. [Новинки] Слухи: Nothing Phone (3a) получит больший экран 6,8'' и телеобъектив 50 Мп / MForum.ru

28.01. [Новинки] Слухи: Грядущий анонс смартфона iQOO Neo 10R подтвержден официально / MForum.ru

27.01. [Новинки] Анонсы: Lava Yuva Smart – смартфон за 6000 рупий / MForum.ru

27.01. [Новинки] Слухи: Vivo V50 представят в феврале, V50 Pro - позже / MForum.ru

24.01. [Новинки] Слухи: Tecno работает над серией смартфонов Camon 40 / MForum.ru

24.01. [Новинки] Анонсы: Galaxy S25 Ultra – первый телефон Samsung с 16 ГБ оперативной памяти / MForum.ru

23.01. [Новинки] Анонсы: Samsung Galaxy S25 и S25+ оснащены Snapdragon 8 Elite и 12 Гб ОЗУ для всех рынков / MForum.ru

23.01. [Новинки] Анонсы: Samsung Galaxy S25 Ultra – тоньше, легче и с новой сверхширокоугольной камерой 50 Мп / MForum.ru

22.01. [Новинки] Слухи: Apple iPhone SE 4 получит Dynamic Island / MForum.ru

21.01. [Новинки] Слухи: Samsung Galaxy S26 Ultra может получить 200 Мп сенсор / MForum.ru

21.01. [Новинки] Слухи: Google Pixel 10a работает над оптимизацией стоимости Google Pixel 10a / MForum.ru

21.01. [Новинки] Слухи: iQOO Neo10R для индийского рынка представят в феврале / MForum.ru

20.01. [Новинки] Слухи: Раскрыты европейские цены смартфонов Samsung Galaxy S25 / MForum.ru

17.01. [Новинки] Слухи: Realme P3 будет доступен в трех комбинациях памяти и трех цветах / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: